(截至2025年2月26日,來源於sensor tower等分析平臺)

一、市場表現與核心數據

1.下載量與免費榜表現

首日登頂免費榜:2月17日預下載開啓即登頂IOS免費榜,TapTap雙榜及B站遊戲熱度榜均位列第一,全平臺預約量突破1000萬。

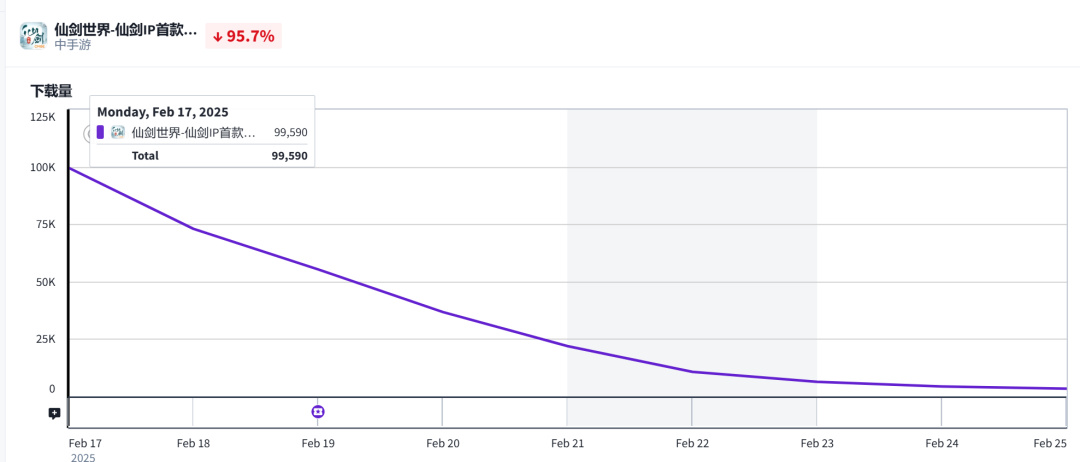

IOS下載量大幅下滑:

首日IOS預估下載量達10萬次,2.25號下載量只有0.33萬左右。

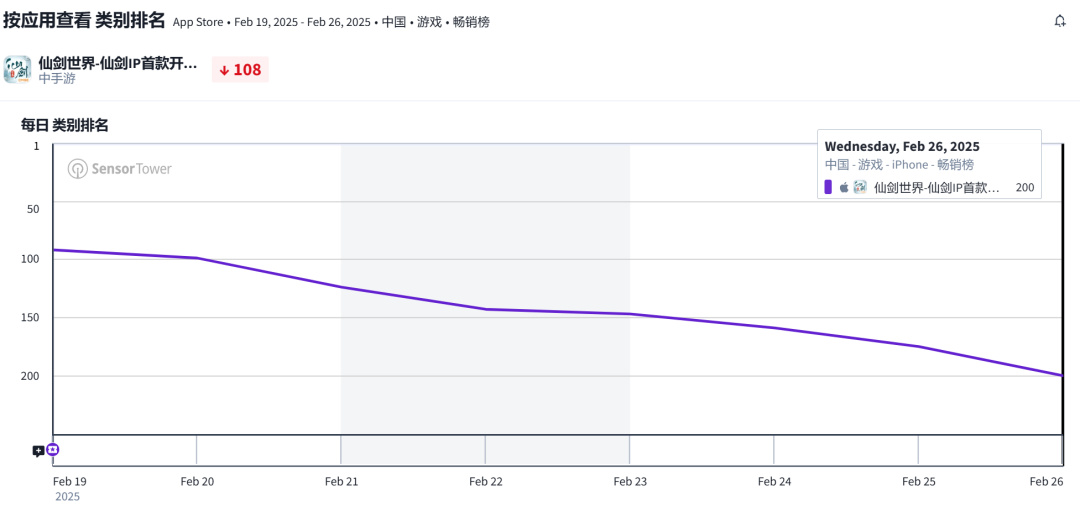

2.IOS暢銷榜與收入表現

暢銷榜遇冷:上線首日IOS暢銷榜排名第92名,7天內(2.19-2.25)累計收入僅125萬元(扣除平臺分成),截至2月27日已跌出遊戲前200名,已出榜。

多端分流影響:官方強調多端佈局(PC、移動、雲遊戲)可能導致收入分散,IOS榜單未能全面反映營收情況。例如,PC端流水佔比或超50%(參考同類產品《無限暖暖》)。但從一些同類產品實際瞭解,首先人數不多的情況下PC佔比不高,其次收入趨勢上是和IOS表現相同的。

3.TAPTAP用戶評分與口碑

TapTap評分下滑:上線前7.6分,上線首日評分5.9分,隨後降至5.5分,最新版本4.7分。玩家主要批評畫質不足、玩法拼湊及開放世界跑圖耗時過長。

IP情懷與音樂加分:原聲音樂集(含16首駱集益新作曲目)及經典角色劇情引發粉絲共鳴,相關話題在抖音、B站等平臺互動量超2800萬次。

4.其他預估

安卓下載量預估82萬,DAU峯值51萬

PC官網下載量預估36萬,DAU峯值19萬

數據不保真,不過匹配中手遊的股價30%左右的跌幅,應該有可信度。

二、產品分析

1.核心用戶畫像

IP粉絲主導:30年仙劍老玩家羣體貢獻了主要熱度,年輕用戶參與很少。

泛用戶轉化有限:儘管通過抖音挑戰賽(如#復刻仙劍意難平)吸引14萬用戶參與,但實際下載轉化率未達預期,泛娛樂用戶留存率較低。

2.付費機制爭議

付費後置:整體付費傳統、後置,但因其內容撐不起這個體系,大部分玩家沒有玩到便流失了。

商業化保守:目前僅依賴抽卡、皮膚、首充月卡等傳統模式,缺乏創新付費點,與同類開放世界遊戲(如《原神》、《燕雲十六聲》)相比競爭力明顯不足。

3.內容爭議

帕魯:“御靈系統”全是幻獸帕魯的影子,稀有“御靈”接觸過晚,前期“御靈”非常無聊。御靈養成轉換還有損失,導致玩家難以下手。

開放世界:BUG太多,畫質過慘。

系統繁多:縫合了非常多的玩法類型,但縫的精的少之又少。

三、運營策略與競品對比

1.買量與傳播策略

買量“一波流”:上線首日素材投放量超1萬條,但後續迅速回落至首日的1/10,主打“影視級畫面”“IP情懷”等賣點。實機畫質一言難盡,完全撐不起其買量素材。

UGC與跨界聯動:與非遺古琴、奶龍IP聯動,結合抖音/B站UGC內容(如Cos挑戰、音樂二創)提升曝光,但未顯著拉動付費轉化。像奶龍聯動,在遊戲內聯動飽受年輕用戶差評,近似黑洞。

2.競品擠壓與市場環境

開放世界衝擊:原定25.1月份上線的《仙劍世界》在12月底《無限暖暖》、1月《燕雲十六聲》上線後主動避讓至二月。底氣非常不足。

檔期不合理:同期《誅仙世界》《問劍長生》等仙俠遊戲分流用戶,且《王者榮耀》《和平精英》等頭部產品加大福利投放,玩家付費意願分散。加上上線時間是開學時間,也是一個傳統的弱勢檔期,用戶留存數據慘淡。

四、長線潛力與未來挑戰

1.內容儲備與版本規劃

賽季制更新:計劃以賽季形式推出新區域(如“蜀山”)、新增御靈及角色(龍葵、雲天河等),並深化“萬物有靈”玩法。

技術優化:研發自上線後,始終努力推進的是相關性能優化。希望除了當前BUG修復、移動端性能優化外,也能參考《原神》等競品持續優化PC端性能及雲遊戲適配,提升多端體驗。

2.風險與建議

短期高壓:需解決肝度過高、付費設計不合理等問題,避免用戶流失加劇以及無法堅持到用戶付費。

IP價值深化:需平衡情懷與創新,避免過度依賴老玩家,以及聯動更有意義的IP去破圈。

總之,《仙劍世界》憑藉仙劍IP的強號召力實現初期熱度,但商業化表現未達預期,用戶口碑慘淡給產品長線夢蒙上了一層陰影。反而它競選下一款關服的開放世界,幾率要大的多。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com