2024年8月,深圳市雲趣網絡科技股份有限公司一紙訴狀將深圳第七大道、前海幻境、4399平臺等五家遊戲企業告上法庭,指控其通過協同行爲切斷《彈彈堂》在快玩平臺的跨服互通功能,涉嫌違反《反壟斷法》。

根據起訴書,2024年6月6日,五家企業在同一時間發佈聲明,以幾乎一致的措辭宣佈“不與快玩平臺跨服互通”。此舉引發大量希望參與跨服玩法的玩家遷移到其他渠道,該事件被玩家稱爲“十年合作一朝崩毀”。

而在昔日合作伙伴對簿公堂的情境下,折射出中國遊戲行業人口紅利消退後,存量市場競爭日趨白熱化的現實。

數據背後的存量困局

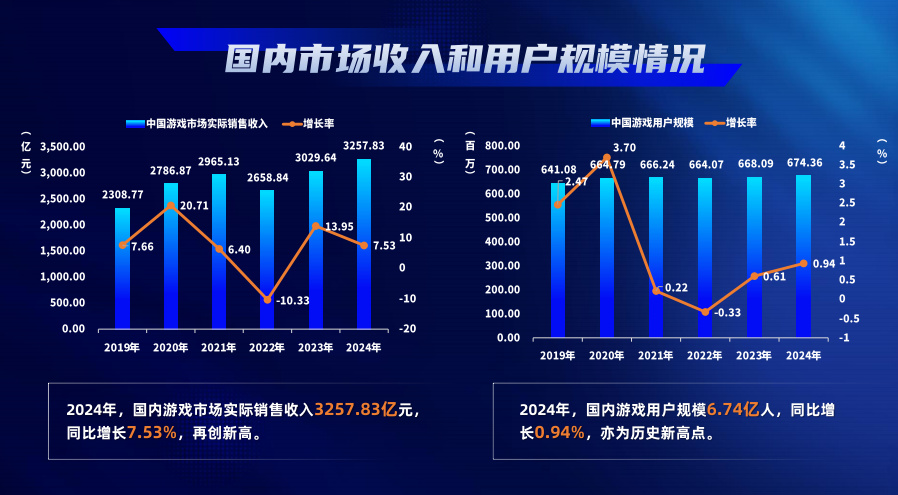

中國音數協遊戲工委發佈的《2024年中國遊戲產業報告》顯示,中國遊戲用戶規模達到6.8億人,同比增速降至1.2%,連續第五年維持在個位數增長;市場實際銷售收入爲3289億元,同比增長3.5%,增速較2023年進一步放緩。

用戶規模與收入增速的“雙降”,標誌着行業徹底告別野蠻擴張時代,進入存量博弈階段。

《2023年遊戲產業報告》特別指出,頭部廠商對渠道和用戶的控制力持續增強。2023年,騰訊、網易、米哈遊等前十名廠商收入佔比超過72%,而中小廠商的市場空間被進一步擠壓。

此次《彈彈堂》跨服事件中,五家企業與雲趣網絡的糾紛正是存量競爭下的典型縮影。一位從業者直言:“當增量用戶枯竭時,遊戲業的生存法則就是互相從對手手裏搶肉。“

行業競爭激化的多重面孔

全球遊戲行業存量市場,引發壟斷擔憂。2021年,虎牙與鬥魚合併案因“可能強化騰訊在遊戲直播市場的支配地位”被監管部門叫停;2023年,微軟爲完成對動視暴雪的收購,承諾《使命召喚》系列未來十年保持跨平臺互通,以避免壟斷指控;同年,Epic Games與蘋果的訴訟中,30%渠道分成比例被法院認定爲“壟斷性條款”。

競爭手段亦從明面轉向暗處。2022年,某二次元遊戲因拒絕接入某大廠旗下賬號體系,遭遇渠道限流;2023年,一款獨立遊戲因未向頭部平臺支付“獨佔費”,被多平臺聯合下架。一位獨立開發者感嘆:“大廠用技術、流量、資金築起高牆,中小團隊要麼站隊,要麼出局。”

精品化、獨立遊戲與全球化

面對存量市場的“內卷”,行業正在尋找新的增長極。精品化與技術創新成爲大廠的主攻方向。米哈遊憑藉《原神》的開放世界和跨平臺技術,三年內全球收入突破50億美元;網易《逆水寒》手遊引入AI生成劇情,用戶付費率提升20%。據伽馬數據統計,2024年上半年,研發投入超10億元的遊戲項目佔比從2020年的12%上升至31%。

獨立遊戲與細分市場爲中小團隊開闢生存空間。2023年,Steam平臺國產獨立遊戲銷量同比增長47%,《戴森球計劃》《火山的女兒》等作品在海外市場嶄露頭角;女性向、休閒電競等垂直品類用戶規模突破1億人。遊戲工委報告顯示,2024年獨立遊戲市場規模預計達82億元,同比增速超30%。

出海與產業升級則是另一個突破口。2023年,中國自研遊戲海外收入達180億美元,佔全球移動遊戲市場份額的35%。莉莉絲《萬龍覺醒》、三七互娛《謎題大陸》通過本地化運營打入歐美市場;

結語:

當昔日合作伙伴對簿公堂,行業不得不直面一個根本性問題:在存量競爭時代,是不是隻能零和博弈?

或許,正如《黑神話:悟空》雙拳打破行業壁壘所證明的——唯有迴歸“產品爲王”的初心,才能讓行業走出零和博弈的泥潭。畢竟,玩家真正需要的不是站隊,而是自由選擇的權力。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com