文/二絃

導語

生於憂患,死於安樂

操作艾吉奧從高處飛身而下,以人羣爲畫布點綴朵朵血花;或是扮演美國戰狼,直觀感受湯姆克蘭西作品中的新保守主義意識形態;出色的畫面與遊戲性、引人入勝的場景地編與歷史氣質......這些記憶,基本濃縮了我對當打之年的育碧作品的全部印象。

《刺客信條》《波斯王子》《孤島驚魂》還有湯姆克蘭西系列,自1986年成立以來,育碧,這家以遊戲分銷業務起步的法國開發商/發行商積累了一批舉世矚目的金字IP,並在特許經營權開發上嚐盡了甜頭。

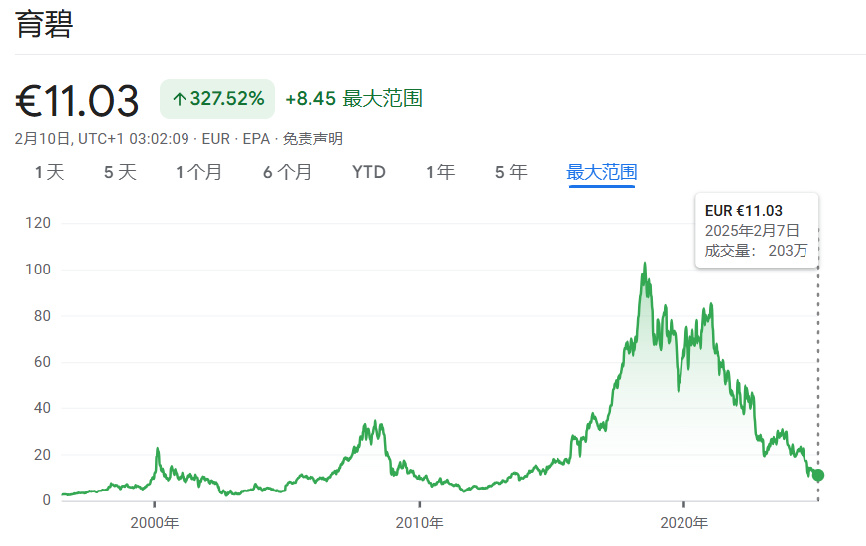

不過,千禧年之後,育碧在輿論場的風評,卻經歷了三段式的滑落,從“育碧我大哥”的廣泛認可,到“土豆服務器”等略帶詼諧調侃性質的黑色幽默,再轉向近些年實打實的惡評敵意。

這種改變,同樣牽擾着金融市場,隨之化作一根飆綠的速降曲線,讓創始人Guillemot家族如鯁在喉。

誠然,在育碧首輪IPO後的三十年裏,左右其股價起落的,還繞不開數次資本博弈,這些沒有硝煙的戰爭由騰訊、維旺迪、EA等巨獸發起或終結,其中的故事早已被時間發酵爲歷史,埋藏於K線的鋒利褶皺中,成爲了資本市場的幾個註腳。

無論如何,產品側的青黃不接總是一家遊戲開發商走向衰落的主要原因。近幾年,育碧曾不止一次嘗試自救,可惜《星球大戰:亡命徒》鎩羽而歸,再往前,籌備11年的《碧海黑帆》同樣讓人一言難盡,意欲打造成《使命召喚》競爭對手的《XDefiant》亦將在今年走向停運。

兩次跳票後,被寄予厚望的《刺客信條:影》幾乎算是育碧最後的救命稻草,但就已有信息來看,這根稻草,大概率也難力挽狂瀾。

育碧這家公司相當典型,它在某種意義上反映了傳統遊戲開發商在新型市場的水土不服;還展現了因缺乏合理制度調節,企業日趨臃腫且過於分散的組織架構帶來的效率低下問題。在這些問題之外,常被人提及的DEI荼毒,其實充其量只是爲育碧的式微“錦上添花”罷了。

01

組織臃腫、標準化失靈

遊戲同質化,產品年貨化。是育碧近些年最主要的兩個特點。

“育碧罐頭”這個代詞一針見血,因爲育碧式的開放世界遊戲似乎均出自同一套模板,核心框架永遠是重複的清單式任務、爬塔或同步點解鎖地圖等等。基本上,只要玩家遊玩過10年以後的《刺客信條》作品,就基本掌握了《孤島驚魂》和《看門狗》的玩法。

有育碧離職員工曾透露,育碧蒙特利爾工作室的設計文檔中甚至包含“每平方公里必須放置3個據點”的量化指標。

而年貨化則指的是育碧像流水線一般以年爲單位產出3A級罐頭遊戲。彭博社曾報道,育碧平均每年推出約 6 款3A遊戲,而其他同樣主營高成本單機遊戲開發的廠商,比如EA和Take-Two等公司每年只會有大約3款遊戲上架。

常有發言說,育碧開發的公式化讓人疲倦,但如果我們以更宏觀地視角去看待“育碧罐頭”,就會發現其實這是比較穩妥的商業策略。

一個事實是,當一家遊戲公司的責任對象由玩家轉變爲投資人之後,遊戲開發多少會從創意行爲轉換爲生產行爲,當然不是說創意會完全喪失重要性,但原則上,一切總會更傾向爲盈利服務。

所以“已經過市場驗證”成爲了多數項目立項過程中,凌駕於許多其他因素的核心開發策略。

資本厭惡風險,3A遊戲,這種動輒需要付出上億美元的開發成本,但回報卻相當不可控的產品,簡直就是風險的代名詞。

對於早早上市的育碧來講,要想要在每個財年末打印出漂亮的業績報告,對着已經獲取過成功的藍本照貓畫虎顯然比大費周章地開拓創新更爲穩妥。

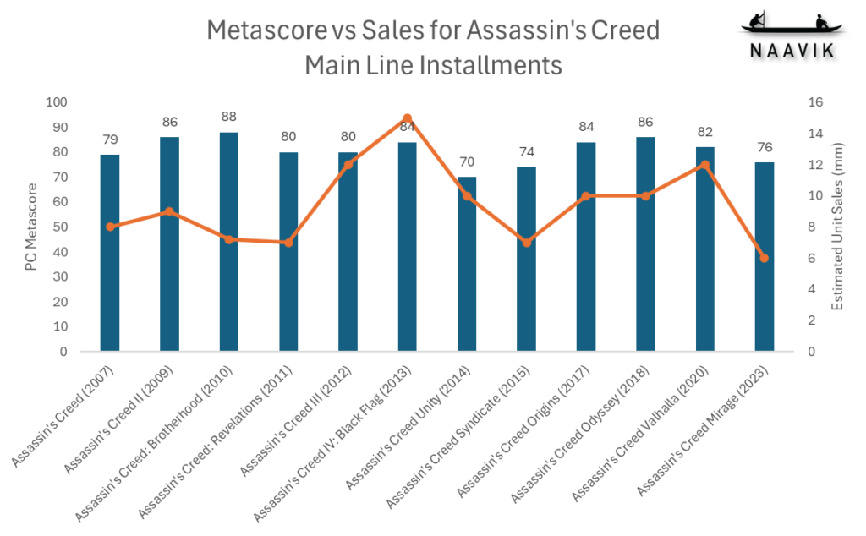

拿其最爲暢銷的《刺客信條》來說,這個系列基本按照一年一款的速度穩步產出,不論是媒體評價還是銷量都在水平線之上,有一些創意的,比如引入海戰的《刺客信條:黑旗》更是大賺特賺。

所以育碧的公式化問題哪怕昭然若揭,但也保證了產品的下限,即使玩家們很可能已經厭倦了重複的核心遊戲機制、任務結構和臃腫的主線故事,不過基本上,熱門IP的續作還是銷量的重要保證。

從財報數據可以看出來,育碧2024財年的收入爲23億歐元,其實基本與三年前的 22億歐元銷售額持平。

但是,彭博社報道指出,雖然育碧的產出效率一騎絕塵,但每款遊戲的淨收入是其競爭對手中最低的。而23、24年的財報也顯示,在收入差不多的情況下,育碧的財務狀況卻一直在惡化。

原因在於育碧高聳的運營開支。

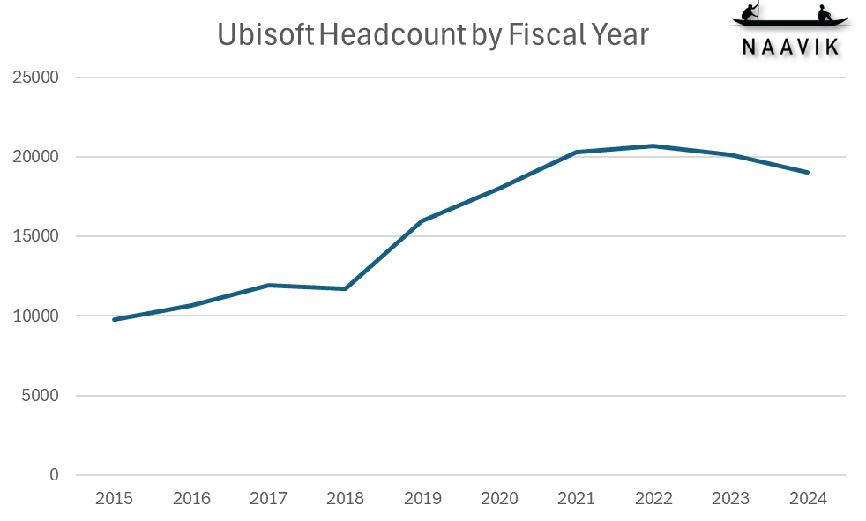

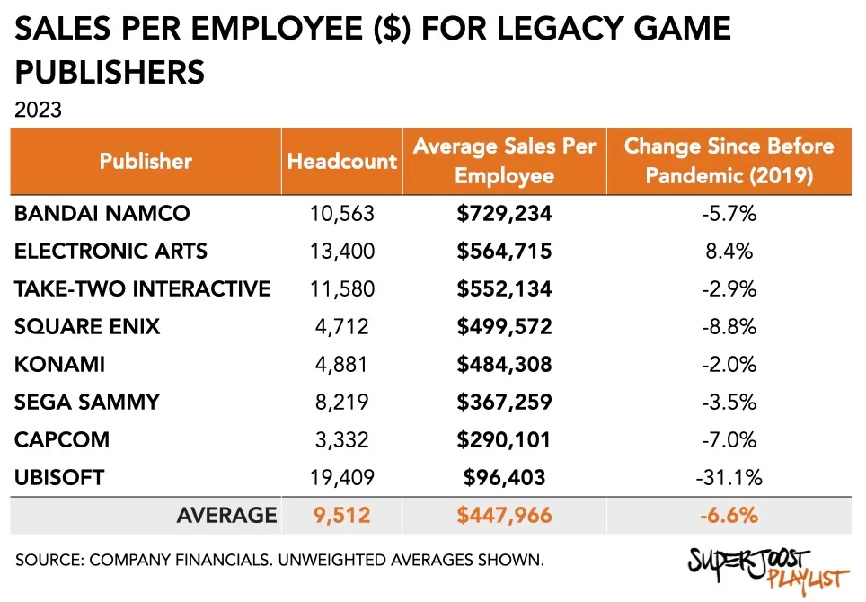

用工成本是其中最大的一部分。儘管裁員是近些年遊戲行業的主旋律,但育碧一直不願進行大規模裁員。據育碧公開的數據顯示,從2015年到2024年,這家公司的員工擴充了1萬餘人。

據SuperJoost2023年的統計數據顯示,育碧的人均盈利僅爲96,403美元,是排名倒數第二的卡普空3,332名員工人均創收的三分之一不到。

這和人數其實無關,因爲萬代南夢宮和EA以及T2也有着過萬的員工,但這些公司的人均創收是育碧的近七八倍。

育碧沒有開展大規模裁員的原因,可能是因爲與人員相對集中的遊戲開發商不同,其在全球範圍內擁有40多家工作室,而不同地區的勞動法和經濟條件迥異,因此在某些市場大規模裁員會更加複雜。

另一個事實是,近些年育碧在員工架構中引入了大量的DEI人員,在招聘策略上也常常採用性別敘事。

經典圖

這難免讓育碧原來喫着“還算有味”的罐頭落入了DEI的窠臼,《星球大戰:亡命徒》的主角種族、動保設計還有《刺客信條:影》牽強附會的黑人主角皆是如此。

如果說,育碧能跳出已有框架,在融入DEI元素之上實現玩法的進化,那麼未嘗不會取得成功,但可惜的是,育碧的創意早已窒息,反而給罐頭下了毒。

此外,育碧內部勞工運動在這些年也愈演愈烈,僅去年,百餘人規模的員工罷工就在革命老區法國上演了數次。

育碧的罐頭流水線生產依賴於全球工作室的通力合作,比如《星球大戰:亡命徒》就有着全球11個工作室的600多名員工參與。這種分散式的開發模式本來是效率的保證,但某一環節出錯,那麼反而會起到反效果。

財報顯示,育碧2024年的同期運營開支從15億歐元增至18億歐元,而且由於債務負擔不斷增加,利息支出現在每年高達5000萬歐元。2024年,標普將其信用評級下調至B-,並幾乎迫近CCC(償債能力低下、重大安全風險),導致其發行公司債的年利率被迫提高至9.8%,融資成本遠超同行。

爲緩解壓力,育碧不得不變賣非核心資產——包括將《全境封鎖》電影改編權以1200萬美元低價出售給Netflix,而育碧雖然也關閉了一些工作室,比如負責《XDefiant》的育碧舊金山和大阪工作室,但依然杯水車薪。

育碧的少數股東曾在2024年9月的財報電話會中強調了育碧低下的運營效率。他們表達了對育碧的高員工數量表示不滿,並呼籲降低成本、優化人員配置,並專注於其主要 IP。

不過,因爲育碧實際上主要把持在Guillemot家族手中,而第二大股東騰訊並沒有投票權,這種缺乏責任感的情況阻礙了育碧做出實現運營盈利所必需的艱難重組決策,這些提議始終不了了之。

02

家族陰影下的戰略搖擺

如果架構方面的問題已經積重難返,那麼產品方向上的混亂就是必然了。

近些年,市場的變化可以說是天翻地覆,隨着互聯網的發展,GaaS遊戲、F2P遊戲和移動遊戲逐漸展現出了遠勝於單機遊戲的盈利能力,並且區別於買斷制遊戲的單次付費,這些持續運營的遊戲能夠爲廠商帶來夢寐以求的長線價值。

育碧當然深知3A遊戲開發的風險,一直試圖獲取類似於T2《GTA Online》動視暴雪《COD》的穩定印鈔機,但基本都不溫不火。

首先是單機遊戲GaaS貨幣化,比如《彩虹六號:圍攻》與《榮耀戰魂》,這兩款遊戲成績相當不錯,尤其前者,育碧還嘗試了電競化探索。

但是,《幽靈行動:斷點》卻因Bug頻發、玩法割裂遭遇玩家抵制,Steam好評率一度跌破30%,而且育碧在其中大肆推行NFT不被玩家買賬後,育碧戰略創新實驗室副總裁Nicolas Pouard的一系列傲慢發言,直接導致湯姆·克蘭西系列的口碑崩盤。

除此之外,育碧還在《刺客信條:奧德賽》等單人遊戲中引入了遊戲內購買功能。這一部分就見仁見智了。

除了GaaS,各種商業模式育碧都嘗試過。其產物有F2P化的《舞力全開》和《XDefiant》《超獵都市》,不過同樣由於實力問題,這些產品也紛紛暴死。而因爲與騰訊的關係,育碧曾也曾計劃進一步挖掘已有IP的跨平臺價值,立項過一些跨平臺作品,但就和早已關閉的《刺客信條:翡翠》一樣,這些項目基本沒有幾個活到上線。

這些嘗試的確一定程度上補充了育碧3A產品發行之間的現金流缺口,但依然沒有一個能夠算作“增長引擎”的產品出現。很明顯的是,上至GaaS,下至區塊鏈,育碧似乎想要染指各種方向,但都沒有合理、科學的策略支撐。

像無頭蒼蠅一樣到處亂撞,自然不會有好的結果。

另一個問題是,育碧在很長一段時間裏,對優質IP一直缺乏重視。和拓展新業態的“愈戰愈勇”相比,其在IP發展的過程中卻顯得過分軟弱,因爲一點挫折便縮回舒適區。

比如《看門狗:軍團》,這部外傳性質的作品儘管因AI同伴系統設計失衡和劇情平庸飽受批評,但無疑是育碧去罐頭化的嘗試,但失利後育碧卻直接擱置了整個系列。

反觀卡普空對《生化危機》系列的操作,即便《生化危機6》因過度動作化引發爭議,仍通過《生化危機7》的恐怖迴歸和“Re引擎”技術升級,端出了2、3、4代的重製,重獲了市場信任。

另外,老IP的復興策略同樣混亂。《細胞分裂》《極限國度》等IP續作杳無音訊,僅有的幾個重製版,諸如《工人物語》也質量堪憂,這種“擠牙膏式”的IP運營,就像坐於金山而不自知,讓人費解。

模糊的發展戰略折射出的,還是育碧家族式治理的弊病,創始人Guillemot家族持有着育碧15%股權,卻通過雙重股權結構掌握53%投票權,這當然與騰訊息息相關。

2024年,私募基金Blackstone曾向育碧提出過溢價40%的私有化邀約,但Guillemot家族依然堅持保留創作主導權,導致談判破裂。

Guillemot家族在30餘年的掌權過程中孕育了育碧的輝煌,其盡力使用掌握的一切在EA、維旺迪和騰訊等巨頭之間周旋,甚至偶爾反其道而行之,利用他們的力量互相對抗,以保證育碧的獨立性。

這一行爲當然相當可敬。但到今天,無論怎麼看這羣人都是一羣固步自封的商人,在他們的操作下,育碧遊戲被大量製作,然後被扔到市場裏,成功與否全憑運氣。

或許是法國家族式的自豪感作祟,過去,育碧並沒有直接承認策略的失敗,也沒有大幅度削減公司業務,而是採取了其他削減成本的策略來提高運營效率。比如取消表現不佳或風險較高的項目,如《細胞分裂 VR》和《幽靈行動:前線》,以減少不必要的開支。

在我看來,育碧現如今的落後是全方位的,這種程度的變革,只能說小打小鬧。

哪怕從技術層面考量,育碧也已不具備優勢。2023年發佈的《刺客信條:幻景》,依然還在使用《刺客信條2》的Anvil 2.0開發引擎,畫面表現被同期CDPR的RED引擎吊打:《幻景》的角色面部捕捉精度落後兩代,全局光照算法停留在光柵化階段,物理破壞效果僅支持預設動畫。

這些技術差距直接反映在產品端,2024年Steam玩家調查顯示,育碧遊戲的“崩潰率”(CTD)高達13.7%,遠超行業平均的5.2%。

投資者普遍認爲,若無法引入戰略資本重構管理層,育碧將難以擺脫“用3A收入養3A投入”的死循環。

結語

雖然作爲與國內廠商業務側重完全不同,但育碧本身,依然證明了遊戲不能完全等同於商品。好的遊戲需要有玩法創意支撐。過度的商業化和對逐利的短視相當致命。同時,合理的組織架構和集約化開發或許能夠使得開發事半功倍。

有許多消息顯示了騰訊收購育碧的可能性,但實際上,目前育碧的最大價值唯有一衆IP,真要收購,近2萬名員工的安排也是一個老大難問題。

若交易真的推進,也很可能只採用“部分收購+增資”模式,即騰訊聯合Guillemot家族增持至控股,同時引入戰略投資者分擔風險。

而這個變化發生的窗口也已臨近,那就是不到一個月後,《刺客信條:影》的市場表現。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com