2024年8月,深圳市云趣网络科技股份有限公司一纸诉状将深圳第七大道、前海幻境、4399平台等五家游戏企业告上法庭,指控其通过协同行为切断《弹弹堂》在快玩平台的跨服互通功能,涉嫌违反《反垄断法》。

根据起诉书,2024年6月6日,五家企业在同一时间发布声明,以几乎一致的措辞宣布“不与快玩平台跨服互通”。此举引发大量希望参与跨服玩法的玩家迁移到其他渠道,该事件被玩家称为“十年合作一朝崩毁”。

而在昔日合作伙伴对簿公堂的情境下,折射出中国游戏行业人口红利消退后,存量市场竞争日趋白热化的现实。

数据背后的存量困局

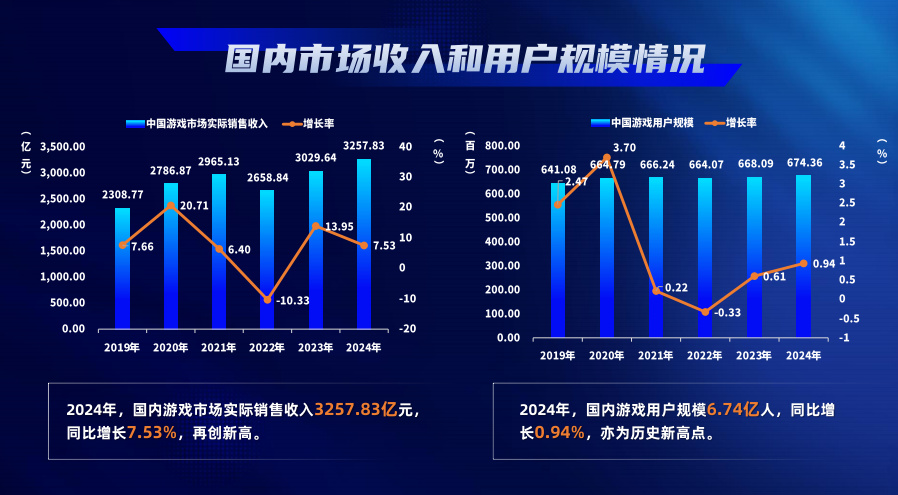

中国音数协游戏工委发布的《2024年中国游戏产业报告》显示,中国游戏用户规模达到6.8亿人,同比增速降至1.2%,连续第五年维持在个位数增长;市场实际销售收入为3289亿元,同比增长3.5%,增速较2023年进一步放缓。

用户规模与收入增速的“双降”,标志着行业彻底告别野蛮扩张时代,进入存量博弈阶段。

《2023年游戏产业报告》特别指出,头部厂商对渠道和用户的控制力持续增强。2023年,腾讯、网易、米哈游等前十名厂商收入占比超过72%,而中小厂商的市场空间被进一步挤压。

此次《弹弹堂》跨服事件中,五家企业与云趣网络的纠纷正是存量竞争下的典型缩影。一位从业者直言:“当增量用户枯竭时,游戏业的生存法则就是互相从对手手里抢肉。“

行业竞争激化的多重面孔

全球游戏行业存量市场,引发垄断担忧。2021年,虎牙与斗鱼合并案因“可能强化腾讯在游戏直播市场的支配地位”被监管部门叫停;2023年,微软为完成对动视暴雪的收购,承诺《使命召唤》系列未来十年保持跨平台互通,以避免垄断指控;同年,Epic Games与苹果的诉讼中,30%渠道分成比例被法院认定为“垄断性条款”。

竞争手段亦从明面转向暗处。2022年,某二次元游戏因拒绝接入某大厂旗下账号体系,遭遇渠道限流;2023年,一款独立游戏因未向头部平台支付“独占费”,被多平台联合下架。一位独立开发者感叹:“大厂用技术、流量、资金筑起高墙,中小团队要么站队,要么出局。”

精品化、独立游戏与全球化

面对存量市场的“内卷”,行业正在寻找新的增长极。精品化与技术创新成为大厂的主攻方向。米哈游凭借《原神》的开放世界和跨平台技术,三年内全球收入突破50亿美元;网易《逆水寒》手游引入AI生成剧情,用户付费率提升20%。据伽马数据统计,2024年上半年,研发投入超10亿元的游戏项目占比从2020年的12%上升至31%。

独立游戏与细分市场为中小团队开辟生存空间。2023年,Steam平台国产独立游戏销量同比增长47%,《戴森球计划》《火山的女儿》等作品在海外市场崭露头角;女性向、休闲电竞等垂直品类用户规模突破1亿人。游戏工委报告显示,2024年独立游戏市场规模预计达82亿元,同比增速超30%。

出海与产业升级则是另一个突破口。2023年,中国自研游戏海外收入达180亿美元,占全球移动游戏市场份额的35%。莉莉丝《万龙觉醒》、三七互娱《谜题大陆》通过本地化运营打入欧美市场;

结语:

当昔日合作伙伴对簿公堂,行业不得不直面一个根本性问题:在存量竞争时代,是不是只能零和博弈?

或许,正如《黑神话:悟空》双拳打破行业壁垒所证明的——唯有回归“产品为王”的初心,才能让行业走出零和博弈的泥潭。毕竟,玩家真正需要的不是站队,而是自由选择的权力。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com