傳遞更積極的信號。

騰訊遊戲發佈會的“畫風”,有點變了。

剛剛,騰訊遊戲結束了一年一度的發佈會。從產品陣容來看,今年的發佈會幾乎可以用“大年”來形容:

國內已經上線、大家都很熟悉的產品不必多說,製作方面還掏出了《王者榮耀:世界》《異人之下》《洛克王國:世界》《荒野起源》《無畏契約手遊》等等頗有關注度的新品;

發行線也相當熱鬧,不僅產品數量多,還有相當一部分自帶IP,比如昨天剛剛拿到版號的《流放之路:降臨》,以及《舞力全開:派對》,《Rust》正版玩法授權的《失控進化》《勝利女神:新的希望》等;

另一大亮點就是投資以單獨的板塊重磅呈現,8家騰訊投資或控股的海內外廠商帶來了8款PC遊戲,包括備受期待的《影之刃零》。

而在全部46款產品中,PC端遊戲(包含跨端)幾乎佔到了片單的七成——這麼大的比例,其中自然讓不少小衆垂類賽道作品登堂入室。例如在投資模塊發佈的,有專注敘事冒險遊戲的DON`T NOD新作Lost Records:Bloom&Rage,這類作品在市面上已經相當罕見。

本次發佈會端遊(含跨端)產品列表 製圖/遊研社

當然對我來說,最大的變化,是作爲一場長達兩小時的發佈會,其展示邏輯不再像過去那樣依照遊戲品類或畫風來劃分,而是直截了當地按照製作、發行、投資的業務邏輯來呈現。

從觀衆的角度看,順着這樣的節奏看整場發佈會,雖然產品較多且類型多元,但依然觀感清楚,同時也能對騰訊的全球化研發佈局有更系統性的認識。

而放到市場大環境中看,大家都能感受到,目前正處於全球遊戲行業的動盪調整期。國內去年一年有超過百款遊戲停運,海外業界更是頻繁爆出裁員和工作室整合、收購、重組的新聞。

這樣的行業情況下,騰訊一下拿出這麼多新品,其中一大部分還是跨端和單主機遊戲——長期以來,移動端與PC/主機端的市場重合率不高,玩家喜好差異明顯,產品邏輯不盡相同——這當然是件挺了不起的事。

在過往的玩家和行業語境中,國內玩家看不上國產遊戲是司空見慣的景象。PC端遊(尤其是單主機領域)的輿論話語權和類型定義權,往往也由海外大廠的產品來錨定。

但到了如今,你會發現,大概只有騰訊,才能撐起這麼大體量的一場發佈會了。

一些變化正在悄然發生。

1

一方面,從玩家視角來看,無論是產品的類型還是數量,這兩年,我們都在迎來國內PC遊戲市場快速增長的時期。

這似乎與大家日常裏對國內廠商“更擅長做手遊、也更擅長髮行手遊”的印象相悖。但從行業規律來講,現在確實到了成片成片的端遊重新在國內市場“長”出來的時候。

這恰好與外界環境密切相關。上個星期,前索尼互動娛樂全球工作室總裁吉田修平在博客節目中談起Switch2,認爲過去任天堂擅於藉助軟硬件的協同開創全新的遊戲體驗,但新主機卻讓技術人員長篇累牘硬件性能的提升,展示各種老遊戲的移植。他擔憂這可能意味着,任天堂將偏離自身的創新基因,轉向玩家見慣不慣的硬件競賽。

玩家社區對這事的反應很有意思。一方面不少人對發言內容表示認可,這次Switch2發佈確實缺少強有力的護航大作,令人不免擔憂;另一方面,既然連索尼高管也明白這個道理,那PS系的遊戲陣容又爲什麼變成今天這個樣子?

曾經無比輝煌,一定程度上能夠代表整個遊戲行業的御三家,這些年來江湖地位都遭受到或多或少的衝擊。

身在其中的玩家不難感知到,海外遊戲業界正逐漸喪失其遊戲評價體系和發行體系的權威性。

其中相當重要的原因在於,所謂的“主機戰爭”發展到今天,這套打法已經明顯過時。

過去很長一段時間裏,單主機廠商習慣依靠主機硬件這種人爲壁壘,完成內容提供方在一定程度上的圈地,同時將玩家分化爲各自陣營的擁躉。主機領域中玩家習以爲常的“一方、二方、三方工作室”概念,實際上也是主機戰爭時期由維持着“硬件壁壘”的大廠商主導的。

本月上旬,前索尼互娛全球工作室總裁肖恩·萊登(Shawn Layden)也參與了一檔播客節目,明確展示出對現有主機生態的質疑。

從左至右依次爲肖恩·萊登、主持人 Greg Posner、國際數據公司IDC研究員Lewis Ward

在他看來,無論是微軟的Xbox Series X|S,還是索尼的PS5,在技術架構上都與PC日益相似;即使是一直走差異化路線的任天堂,新一代Switch也不過是一臺“遊戲更少的Steam Deck”。

相比過去,“主機戰爭”早已不是硬件性能上的較量,平臺壁壘將被內容競爭所取代。真正能夠左右玩家體驗的,在於平臺生態的開放程度和其能承載開發者創意的多寡——這也凸顯了PC平臺在如今的重要性。

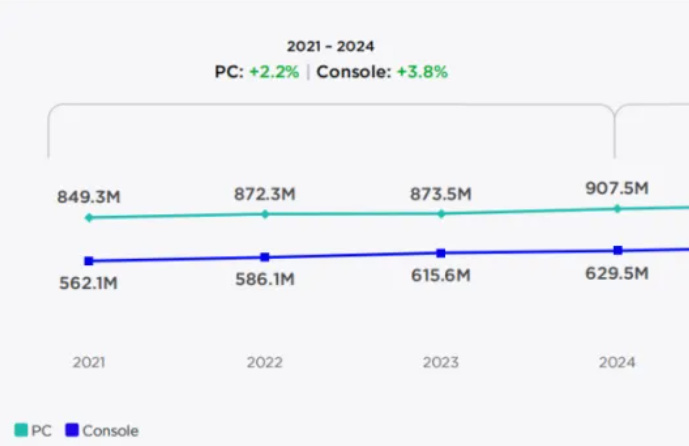

這番論調也算有其依據。根據市場調研公司Newzoo最近發佈的《2025年PC與主機遊戲報告》,從2021年到2024年,全球PC遊戲年收入上漲了1.2%,而主機遊戲年收入則下降了2.1%。PC玩家數量從2023年的8.735億人上升至9.075億人,同比增長3.9%,增長勢頭明顯優於主機平臺。

玩家在遊戲媒介上的選擇,也反映了現有遊戲內容同質化,硬件升級邊際效應遞減,舊有模式走向盡頭的趨勢。

與此同時,國內PC遊戲市場無論從硬件普及率再到消費水平,都迎來了逐年的上升。

根據Valve在北歐遊戲大會上分享的數據,從2019年到2024年,Steam中國地區的玩家規模增長了100%。《黑神話:悟空》成爲現象級作品後,2025年2月Steam簡體中文用戶達到驚人的50.06%,這也是Steam中國用戶佔比首次突破50%。

這也是說,據粗略推算,每月在該平臺活躍的中國玩家數約在6000萬-8000萬之間,已經超過不少國家的總人口數。分析公司VG Insights的最新數據則顯示,《黑神話:悟空》Steam平臺銷量已達2090萬套,總收入超過10億美元(約合人民幣73億元)。

海外遊戲業界由盛轉衰尋找新出路,國內遊戲業界歡慶“村裏出了第一個大學生”,且後繼者源源不斷。內外兩邊,此時彷彿處於截然不同的階段,玩家人羣卻同樣趨向PC。

但既有的、由歐美遊戲業界主導的遊戲評價體系正在被質疑,被解構。中國玩家對過去施以信任的廠牌逐漸祛魅,對“遊戲”本身的評價尺度變得更爲多元,也更具批判意識。

2

光是玩家重構評價體系,並不足以改變“中國玩家看不起國產遊戲(廠商)”的長久現象,而想要徹底改變,被玩家看得起,還是得靠自身的成長。

這次的騰訊遊戲發佈會通過“製作”“發行”“投資”三塊模塊來呈現內容,其實有些類似於舊時代的“一方、二方、三方工作室輪流展示”——坦白來講,如今的主機巨頭們,甚至都已經無力每年維持這種規模的“火力展示”了。

當然,所謂的一、二、三方也已經是主機時代的詞彙了,套用到騰訊身上並不完全合適。但不論如何,能夠在PC回暖趨勢明顯的當下,一下拿出30款PC遊戲,恰恰展示出騰訊的前瞻性——如此數量的PC遊戲,自然不是一朝一夕就能端上桌的,在這背後,是騰訊超過十年的嘗試,也是騰訊伴隨中國遊戲產業成長過程中,自己的一套答卷。

衆所周知,騰訊入局遊戲行業的節點,就是PC網遊興起的階段。2003年,騰訊代理韓國網遊《凱旋》,正式踏入遊戲領域,但這次嘗試幾乎以失敗告終。兜兜轉轉直到2008年,騰訊又分別代理發行了《地下城與勇士》《穿越火線》,才取得階段性成績,也是在這一年,騰訊投資了彼時只有10人不到的拳頭遊戲,後面將《英雄聯盟》引入國內,大獲成功。

2012年,騰訊收購了Epic超40%的股份。事實上,雖然打造出虛幻引擎,但Epic在成立後很長一段時間內都難以盈利。正是在騰訊的幫助下,Epic才度過了艱難的時期,進而取消虛幻引擎的月費模式,改爲“免費+對遊戲抽成”,擴大商業版圖的同時,也讓更多開發者用上了虛幻引擎——而在普惠行業的同時,“拿下”虛幻引擎更是爲國產遊戲在後續的發展中提供了一系列的技術助力,尤其是國產單機。

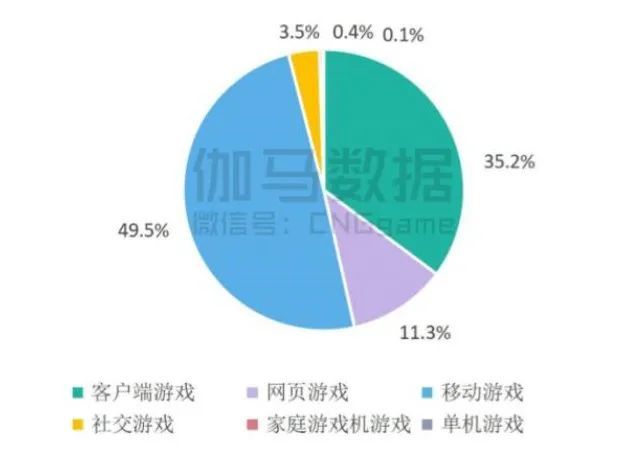

很快,隨着移動互聯網的到來,行業風向又變了。2016年,移動遊戲市場銷售收入爲819.2億元,首次佔比超過客戶端遊戲市場,達到49.5%,成爲份額最大、增速最快的細分市場。

即便手遊形勢一片大好, 但2016年騰訊集團高級副總裁馬曉軼在談到未來戰略規劃時明確表示, “可能所有廠商都已經放棄了PC領域,但PC領域仍然是騰訊未來的一個重點”。

於是在2017年,騰訊官宣成立NExT Studios,開始探索自研單機遊戲。

NExT Studios誕生了不少特點鮮明的作品,如《死神來了》《彩虹墜入》《疑案追聲》,至今仍被許多玩家記得,也因此常被調侃爲“最不騰訊的騰訊工作室”。

《疑案追聲》至今在Steam擁有超過2.8W條評論,好評率達96%

也是在同一年,騰訊宣佈全面升級其遊戲平臺TGP (Tencent Games Platform),並更名爲WeGame,整體產品形態對標Steam,試圖進一步連接開發者與玩家,提供更優質的本地化服務,產生更豐富的玩法類型。

相關負責人曾表示,WeGame沒有任何營收方面的KPI,而且一段時間內都不考慮商業利益。其引進的首款產品《饑荒》也確實表現亮眼,首月就超過了100萬銷量。

不久後《怪物獵人:世界》作爲WeGame首款引進3A遊戲,上線不到5天即執行下架整改,停止遊戲售賣,“中國遊戲史上最黑暗的一天”被傳得沸沸揚揚。Wegame版本保持了遊戲的“原汁原味”,還做到更便宜的價格、更優質的服務器質量、更早的發售日,一時無數玩家站出來爲騰訊說話。

當然,就結果而言,騰訊顯然受到不小的打擊。玩家輿論開始擔心外界將對WeGame失去信心,騰訊會縮減在海外遊戲引進業務上的投入,中國單機遊戲進程再次陷入僵局。

所幸事情沒有這樣發展,一年之後的2019年,有兩件事值得一提。一是騰訊發佈國行Switch,還針對遊戲做了一些專門的運營活動,希望“讓所有國內玩家都能享受任天堂的遊戲理念”。

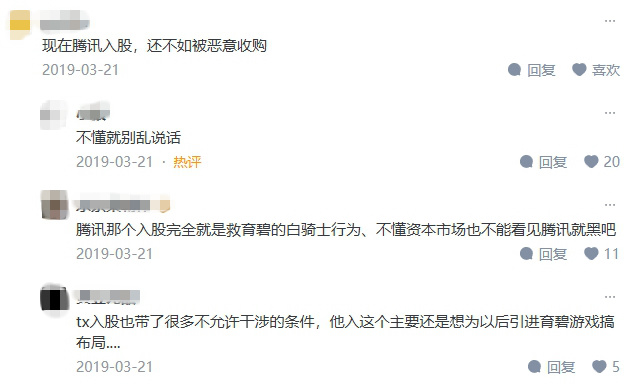

二是Vivendi(維旺迪)惡意收購育碧的計劃終於正式宣告失敗。在這個董事會、員工、玩家同仇敵愾戰勝邪惡資本的美好故事中,持股5%的騰訊也是幫助育碧重獲自由的投資方之一。只不過因爲協議,騰訊只作爲低調的合作伙伴出現,並由此打好了日後在國內發行育碧遊戲的鋪墊。

騰訊的出手在玩家羣體中引發討論

過去在很多場合,談到PC遊戲時,馬曉軼的觀點都很一致,那就是PC是挖掘新玩法的最佳平臺, “PC平臺是兼容性最好的平臺,對於操作深度的容錯性,或者說容納的能力更強;PC遊戲上也有更大的活力、更大的開發者社區,以及有更多中小遊戲公司的機會。”

縱然經歷過艱難時刻,騰訊始終有定力去堅持那些能夠帶來長遠影響的賽道。在當時的大背景下,巧妙地轉入幕後,也是國產廠商能在更長遠的背景下爭取國內乃至全球行業話語權的唯一方式。

所以我們看到,2020年,WeGame決定轉型,着重發展端遊服務業務,也就是爲玩家提供遊戲加速、遊戲助手,幫網遊做更新內容的優化和分區測試等雜活累活,並在這個“打雜”的過程中默默積累了3億註冊用戶,既維持了《英雄聯盟》《地下城與勇士》等作品的常青,也推動了終端數據共享,爲後續的跨端遊戲打下了基礎。

本次發佈會中,潛力長青《三角洲行動》就是面向全球發行的自研跨端產品

對幕後工作的熟稔,也體現在騰訊與不少國產單機開發團隊之間千絲萬縷的關係上。2021年,《影之刃零》的開發商靈遊坊得到騰訊數億投資,創始人梁其偉在公開信中提到,“在非常偶然的情況下,騰訊得知了我們製作大型PC/主機遊戲的想法,隨即前來了解情況”,並最終達成投資;同年,眼下飽受關注的《湮滅之潮》的開發商蛇夫座·日蝕邊緣工作室初創,騰訊參與投資,持股達95%。

不少玩家也注意到這些“蛛絲馬跡

還是這年,騰訊完成了對遊戲科學的戰略投資,持有5%的股份,承諾了“三不原則”,即不干預經營決策、不搶佔項目主導、不尋求發行運營。除此之外,騰訊還爲《黑神話:悟空》提供了技術支持,尤其是在引擎方面——事實上,上述這些國產單機遊戲研發使用的引擎,都是Epic的虛幻5。

因爲《黑神話:悟空》的知名度,騰訊入股的消息在當時引發了一些輿情,馮驥公開解釋道,騰訊在合作中確實沒有干預遊戲科學的日常運營,還向他表示“唯一目的就是幫團隊把遊戲順利做出來,行業很需要這樣的產品。”

當時,馮驥並未說明“這樣的產品”指的究竟是怎樣的產品,但今天從玩家和市場的反應來看,這個詞的含義不言自明。

聚焦到國產單機,今年我們看到的《影之刃零》《昭和米國物語》《湮滅之潮》《蘇丹的遊戲》《黑暗世界:因或果》《無限機兵》《明末:淵虛之羽》等等,都呈現出了一個相同的特點:宣發期即聲量頗高,從賣相到製作規格,都能在全球玩家社羣中引發議論……最重要的是,在品類上勇於去嘗試過往國產遊戲的弱項。

許多國產遊戲在B站的關注度已經遠超海外3A

回望來時路會意識到,中國遊戲(廠商)之所以在全球市場中擁有更多的話語權,究其根本還是在於積年累月的學習、試錯和堅持。

馬曉軼就曾指出,騰訊遊戲的基石是“那些在某個細分賽道或品類上數一數二,且已經有長時間積累的團隊”。

移動端用戶向PC遷移,行業環境變得更爲成熟,固然是國內PC市場井噴的土壤。但更重要的是,經歷了手遊時代的野蠻生長和大浪淘沙,中國遊戲(廠商)不僅沉澱了技術經驗,也在各個垂直賽道積累下資源,磨礪出獨特的洞見和堅強的意志。

從這個角度看,行業到底需要什麼產品,或許並不是由行業內的宏觀分析決定的,而是需要真正有想法的開發團隊,用一款又一款有競爭力的新品來反向“引導”整個行業。

今年騰訊遊戲發佈會上涵蓋衆多賽道的多端新品,大概也是這一趨勢的具象呈現。

結語

2025年3月,育碧迎來了公司史上最大的資本變動,旗下最成功的IP系列及開發團隊——主要包括《刺客信條》《彩虹六號》《孤島驚魂》以及團隊後續產品,拆分入一家企業估值約40億歐元(43億美元)的子公司,而騰訊將投資其11.6億歐元,獲得25%的股份。

聽聞消息後,在不少玩家社羣中,我看到了一個非常有意思的現象:2019年那會兒,儘管騰訊確實當了育碧的“白衣騎士”,但在“誰更需要誰”這點上,大家的意見並不是統一的。當時騰訊注資分散維旺迪的股權,但並未尋求控制權,很大程度上維護了育碧的獨立性,主流觀點裏,大家屬於“各取所需”。

而這次堪稱“育碧賣身”的入股,育碧玩家呈現出樂觀積極的態度,卻完全是“育碧需要騰訊”了。這不僅是因爲育碧近年口碑有所下滑、各產品業務低迷,也是因爲在多年佈局之下,看到一樁又一樁良性的投資案例,全球玩家和資本市場對騰訊有了更多的瞭解與信任。

之前我們寫過一篇《歷史進程中的國產單機遊戲》,文章裏提到的不少案例都說明了一個道理:如果客觀看待中國遊戲產業的發展,無論有多麼超前的理念,在商業上都需要尊重市場規律才能存活。

但與此同時,難能可貴的是,從早年混沌期一路生存下來的廠商,還能把目光放長遠、洞察玩家大衆對遊戲質量評判與審美標準的改變——有這樣的積澱,纔有機會嘗試打破壁壘,促進行業真正繁榮,見到“開枝散葉”的那天。

當海外遊戲業界搭建的遊戲評價體系開始崩壞,甚至連他們自己都摸不清遊戲行業究竟需要怎樣的產品時,中國遊戲和中國遊戲資本,正在變得越來越引人矚目。

當它們的“勢力範圍”,已經囊括市面上所有的主流遊戲品類乃至小衆賽道,我們會不會看到自己能上臺當“主演”的一天?又或許,這天已經不遠了。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com