最近看到很多盒友都在問怎麼理財,作爲一個陸陸續續做了好幾年的老韭菜,閒來無事談一下我的經驗。

注:觀點僅作參考,不推薦任何產品,盈虧自負!!!

一. 投資認識

首先靠投資實現財富自由基本不現實,對於普通人而言投資能實現每年10%的資產增值就已經很不錯了。假如想要實現30%以上的年收益,那就意味着要付出更多的時間精力去關注行情和政策,我認爲對於大多數人來說既不划算,也很難成功。

所以在開始投資前的要做的幾個自我認知。

你的盈利目標是多少。

你最高能承擔多大的風險和損失。

你願意付出多大的精力。

想明白這幾點我們再進入正題。

二. 無風險理財

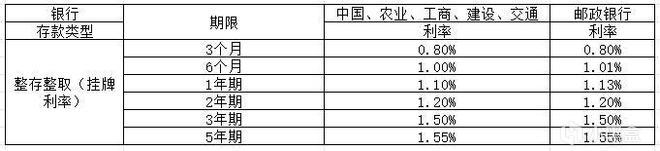

1. 存款

除非銀行倒閉,那麼它基本上是0風險的。

收益率低,四大行5年期只有1.55%,基本跑不過通貨膨脹。

定期存款的流動性不好。

總結:雞肋

2. 餘額寶

不用多說

收益相對較高,目前無風險2.1%

流動性好

總結: 適合懶人。

3. 短期債基金

幾乎是存款的完美替代,而且還有很多優勢。

收益率高,2%到3.5%左右。

流動性好,基金基本在3天內能取出。

風險低,短期波動基本可以忽略。

總結:個人認爲最優。

二. 低風險投資

1. 其他債基(沒買過,請自己鑑別)

債基的收益率參差不齊,高的可以達到6%,穩定點的應該有4%左右

風險,最大回撤一般不會超過1%,不一定穩賺,但長期基本正收益。

流動性,有定期和非定期,定期相對收益高(風險也相對高)

2. 黃金

個人認爲是比較好的選擇,場內場外都有基金,也可以直接實體。

貴金屬保值。但波動大,要做好10%短期虧損的可能。

貨幣超發的背景下升值空間大

混亂時期流通性好

另外不推薦白銀,產量太大。

3. 美元債或者美元存款

國內有基金,但感覺不太行,有渠道直接兌換美元存銀行,4%以上。

美元利率在5%左右,雖然要降息,但長期來看還是遠高於國內。

有匯率和債券波動風險,波動較大。

第一次寫文章,希望大家多多支撐,想看進階篇的cy一下。歡迎大佬提出意見。

最後說明,以上內容都是個人觀點,不作任何推薦,請自行判斷。

龍狙鎮圖

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com