「缸腦研究」第19期

1. 今年的主題是增長

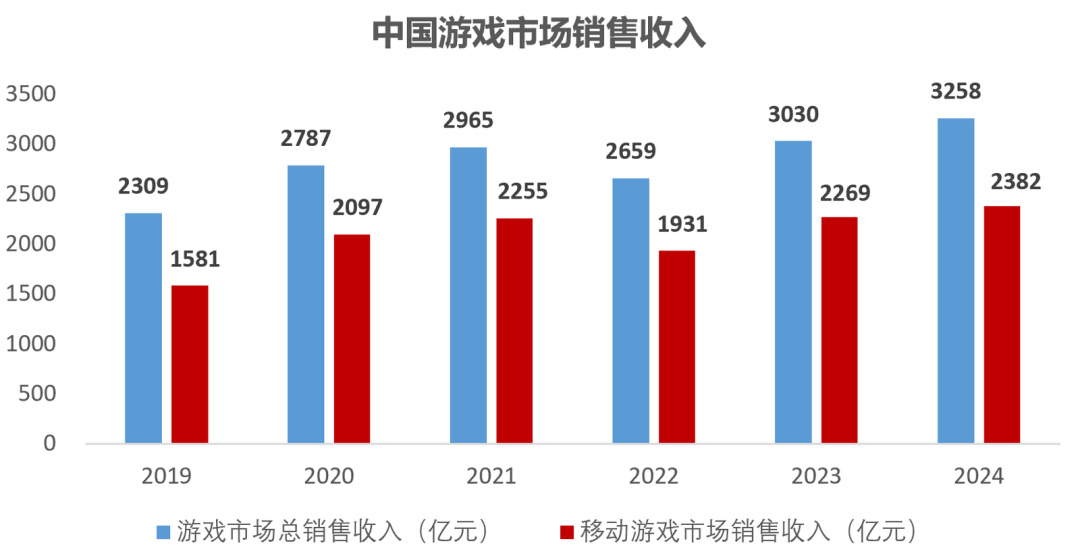

數據看,24年遊戲行業整體的銷售收入繼續上漲,來到歷史新高點3258億元,同比增長7.53%。

根據《2024年中國遊戲產業報告》的說法,增長的原因有四:

● 大量新品的增加,且出現爆款;

● 多款長青產品穩定運營;

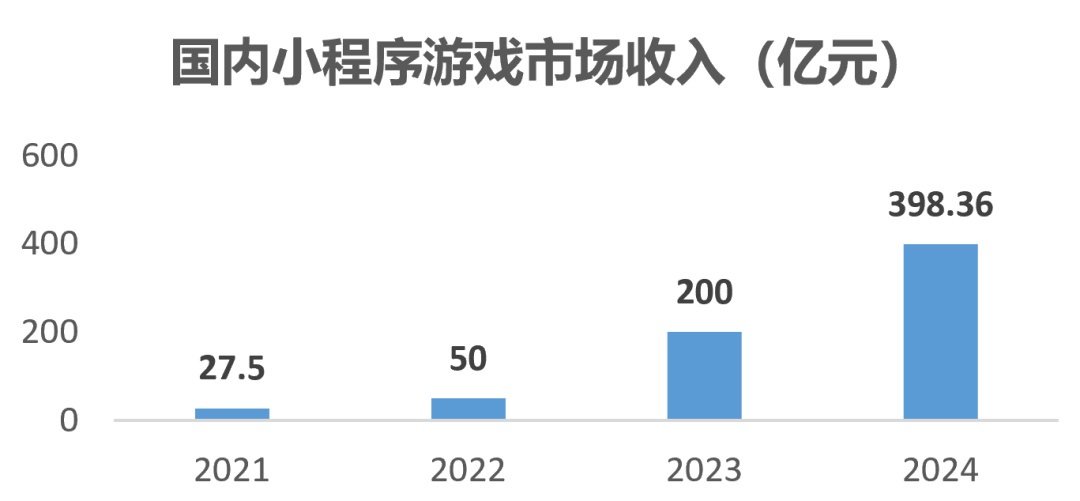

● 小遊戲增長強勁;

● 多端發行與雲遊戲帶來的便捷性;

數據來源:中國遊戲產業研究院&伽馬數據(CNG)

在腦斯基看來,這種增長的原因主要是兩點——基於AI的超級個體的湧現與玩家需求升級。

AI的使用促進了行業整體效能的提升,但應該說,對於不同生態位的項目,其提升的邊際效能是不同的。

對於錢多人足的大項目而言,AI固然能降本增效,但限於目前的技術,對應頂尖效果的呈現仍然離不開大量的人力雕琢,因而實際的提效是有限度的;但對於小遊戲來說,AI帶來的變化卻是顛覆性的——美術資產可以用極爲低廉的成本獲得;不考慮優化,功能腳本改一改AI的也湊合能用。

對於追求創意和敏捷的小遊戲而言,AI足夠了。

《沙威瑪傳奇》的製作大量使用AI,數據驚人!

從數據看,這幾年小遊戲的營收呈現爆炸式增長。

DataEye數據顯示,光24年上半年,微信小遊戲參投數量達到1.39萬,同比增長42%。微信小遊戲MAU高達5.5億,季度流水超千萬的小遊戲達200多款,像《尋道大千》《無盡冬日》這樣的頭部產品,MAU達到了5kw上下。

而這背後,是大量小微公司的參與以及像三七、愷英、中手遊這樣的傳統手遊廠商的轉型入局。

另一方面,玩家的需求也在不斷細化和升級。「先打透垂類,再擴盤」的路徑成爲主流——前有《第五人格》、《暗區》,今有《黑神話》、《帕魯》、《POE2》。

未來幾年將是搶佔各個細分垂類頭部產品的年份。

由此,一種行業趨勢正在變得愈發明顯——「遊戲產品的分化加劇,那些中不溜秋的遊戲將被淘汰,只剩下強玩法、強創新的小品獨遊和高品質、重資源投入的垂類大作,單款喫掉整個垂類用戶」。

產品是否擁有差異化的長板是立項時T0級的考量點

1.1. 品類趨勢與機會:湧現更多細分品類

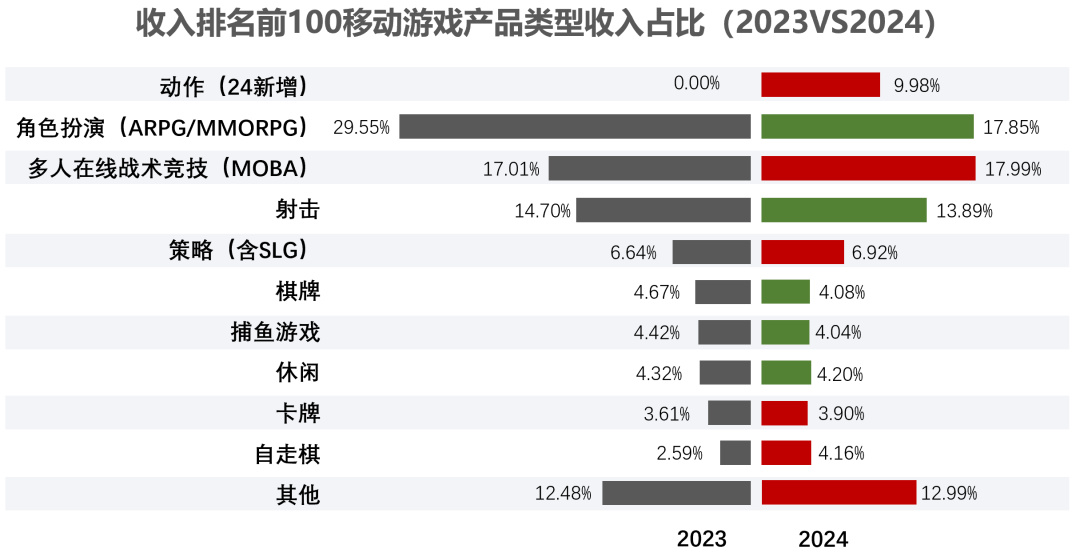

從品類的角度看,一個顯著的變化是動作遊戲增長迅猛——它被從原本角色扮演之類更爲寬泛的概念中拎了出來。收入貢獻佔到了9.98%。

值得一提的是,自走棋品類的收入佔比由2.59%提升至4.16%,估計全年入賬90億上下。而這主要得益於《金剷剷之戰》的超強勁表現。

在整個24年,《金剷剷》有84%的天數AppStore免費榜排名前十,最多也就滑落到14名。

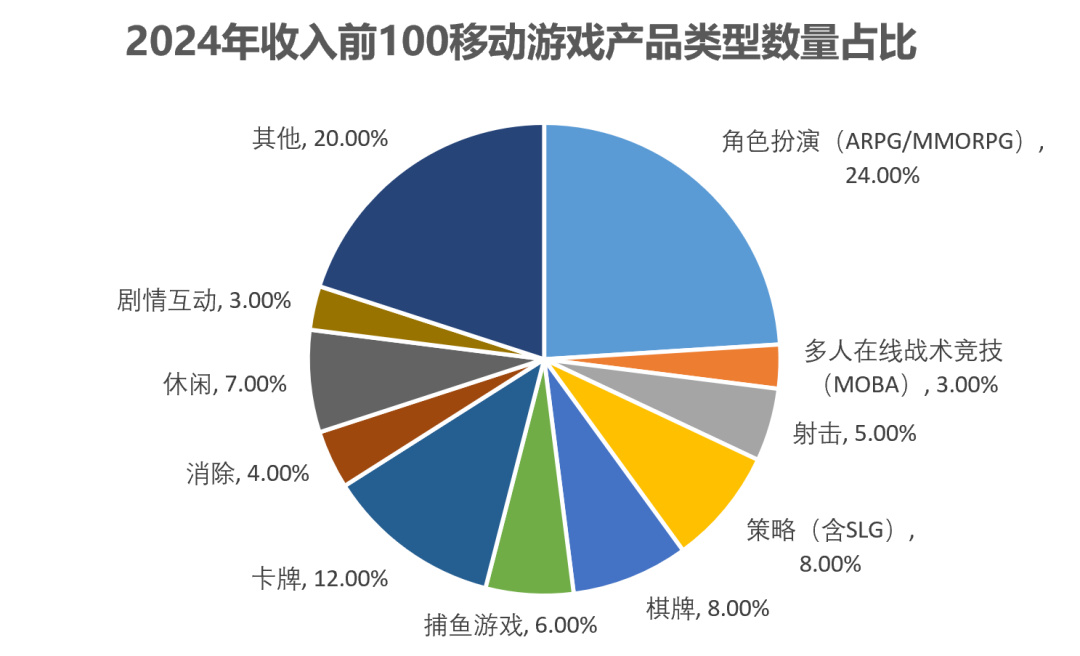

如果結合排名前100移動遊戲產品的數量分佈數據,也會有一些有趣的觀察:

● MOBA、射擊、SLG這3個品類的馬太效應在加強——它們的數量佔比進一步下降,但收入佔比卻在上升;

● 棋牌、卡牌、捕魚、休閒賽道變得更卷——它們的數量佔比增加,但收入佔比卻在下降;

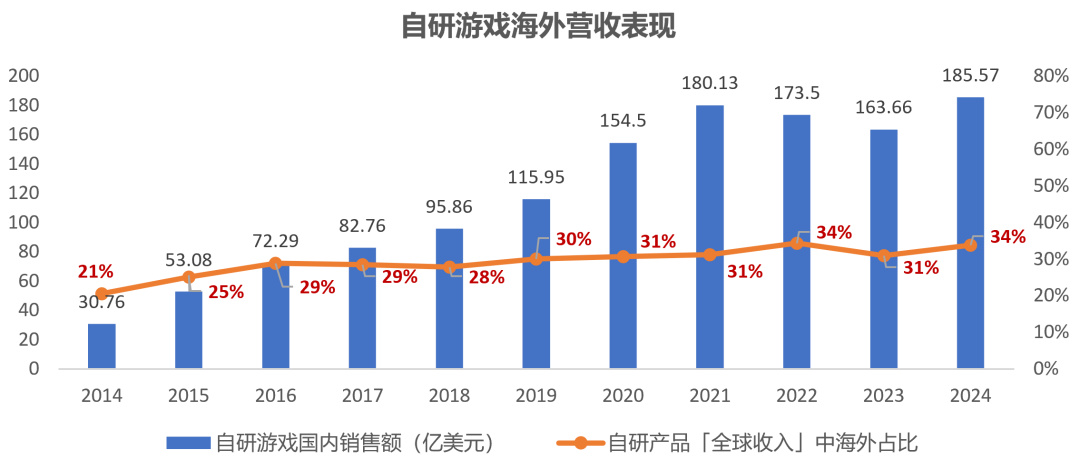

1.2. 自研與出海:對海外市場的依存度增加

出海方面,在經歷了2年的下降後,國產自研遊戲海外營收額在24年達到歷史新高,185.57億美元。海外營收在自研產品的「全球收入」中佔比約34%,與22年持平。

值得一提的是,中小公司對海外收入或有更高的需求——以騰訊爲例,儘管其海外營收佔比從21年的26%上升到了今年的28%,但仍低於行業平均34%的佔比。這意味着更多小體量的公司有着更偏海外的收入結構。

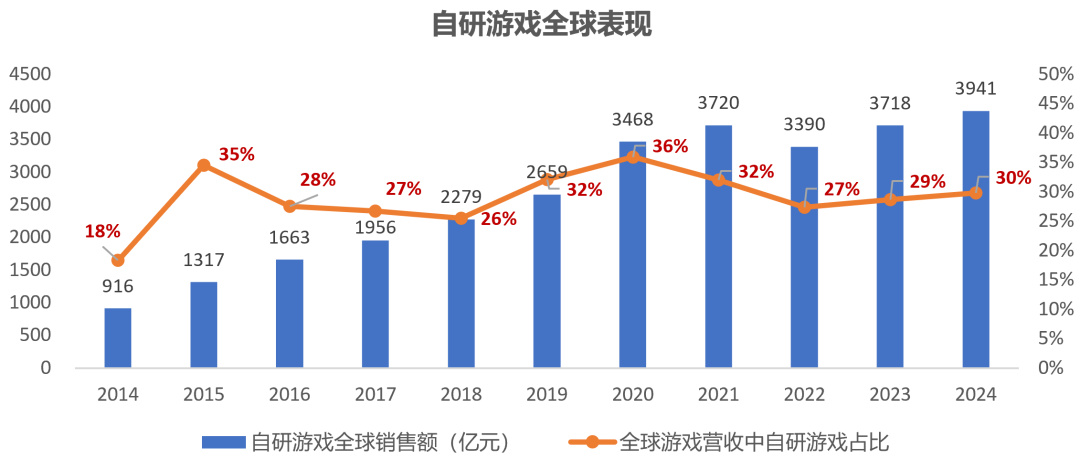

根據GamesIndustry發佈的數據,2024年全球遊戲市場總收入爲1843億美元,同比微漲0.2%。從全球遊戲行業的視角看,國產自研遊戲的比重基本維持在30%上下。

需要說明的是,美元兌人民幣的匯率變化對這塊的數據影響很大——舉一個例子,自研在國內的營收23年爲2563.75億元,24年爲2607.36億元,增長了1.7%;如果用美元來衡量,自研在國內的營收23年爲363.65億美元,24年爲362.73億美元,反而下降了。

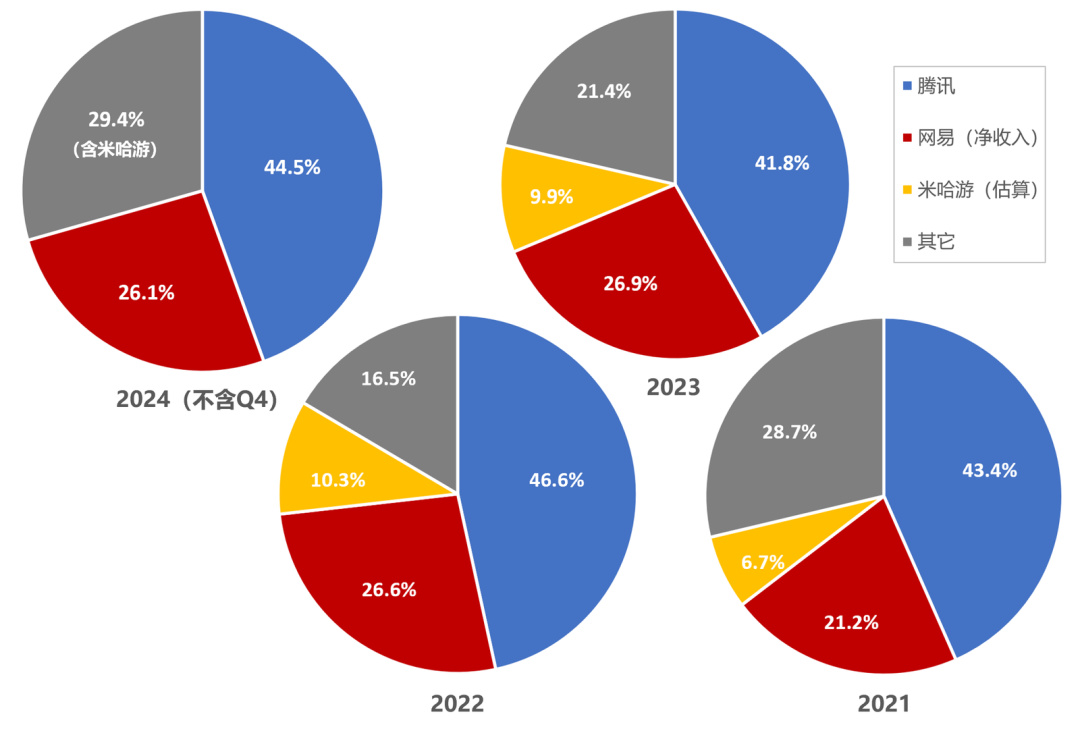

1.3. 頭部廠商依然佔據高份額

在版號寒冬的持續影響下,22年算是行業最冷的一年——騰訊、網易、米哈遊三家的總營收幾乎佔到了整個國內市場的85%。

近兩年,中小遊戲公司的生存空間略有所恢復——統計24年前3季度,騰訊國內營收同比增長6.8%,網易同比增長3%,均低於24年遊戲行業整體7.5%的漲幅。

但也可以看到,頭部廠商的營收佔比依然頗高——騰訊網易兩家就牢牢抓住了70%的份額(米哈遊未上市,數據源可信度不高,僅作參考)。

頭部廠商在國內遊戲總營收中的佔比

2. 沒有正確的賽道,只有正確的產品

產品的立項變得風險重重——想要通過選對賽道、基於某種通用的經驗、方法論來謀求成功,逐漸變得困難。

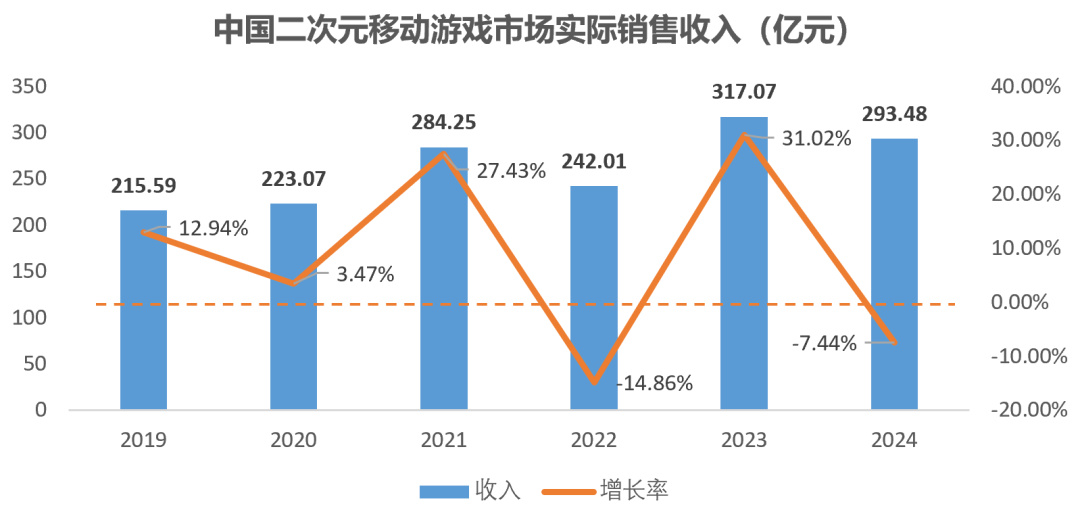

2.1. 二次元衰退,賽道瓦解

根據中國遊戲產業研究院&伽馬數據(CNG)的數據,整個二遊收入規模下降了7.44%。

今年二次元新遊中沒有出現現象級的爆款作品,更多是前幾年二遊熱時積蓄的勢能的釋放。

一個可觀察到的趨勢是,需要大量時間和沉浸體驗的「內容型二遊」基本沒有新機會了。這一方面是疫情結束,世界重新忙碌起來;另一方面,所有高性價的內容高地,在某個社會階段和表現形式下,都是有限的(人類的故事類型。即使後面能崛起新的內容型二遊,除非表現形式有大的突破,其故事和題材也一定更爲小衆。

二遊的概念可能從遊戲範式逐漸迴歸到美術風格上來。

據傳,《絕區零》上線後,米哈遊三款作品的總收入並不比22年只有《原神》一款時高太多。米家的作品愈發粉絲向,打中的幾乎是同一批用戶

2.2. 帕魯-Like的“退潮”

由於年初《幻獸帕魯》的爆火,帕魯-Like驟然成爲一種遊戲範式。類帕魯遊戲紛紛立項,成一時之風。

一年後,帕魯-Like+Gaas化則似乎正在成爲一個僞命題。

《酷比大陸》、《代號:FA》在11月先後開測,市場反饋平平(甚至是偏負面的)。

兩款遊戲中的帕魯

《藍色星原:旅遙》在3月放出一個讓人期待度拉滿的實機首曝後,便開啓了“低調模式”,一整年都沒聽到什麼大動作。

《藍色星原:旅遙》實機展示

更多的產品選擇了將帕魯作爲一個玩法元素融入進本體。例如12月開測的《荒野起源》,就將寵物幹活和助戰這個元素加入進了遊戲。但坦白說,助戰這個事情對遊戲戰鬥數值分配和產銷循環是有巨大影響的,遊戲目前處理得並不理想。

腦斯基在5月的文章中曾說「帕魯-Like不是條粗壯的賽道」,現在看來,帕魯-Like可能壓根不是一條賽道。

2.3. 黑猴:正確的產品

《黑神話:悟空》在24年講了一個完美的行業故事——一經發售便成爲現象級遊戲,一週內銷量過1000萬、總銷量過2000萬、超越《幻獸帕魯》,成爲Steam年度最暢銷遊戲、獲得TGA最佳動作遊戲和玩家之聲獎、外交部站臺祝賀、登錄CCTV等等。

頗有些“一日看盡洛陽花”的淋漓與暢快。

《黑神話:悟空》的發售像一記夏日午後的悶雷,昭示着一場遊戲行業的狂風暴雨

可以說,黑猴的成功,給原本就在上揚的國內PC市場打了一劑強心針。

其帶來的影響是深遠的——玩家的遊戲鑑賞力隨着這些國產佳作快速提升,這會進一步加速《原神》開啓的國產遊戲整體品質升級的進程。

不過,黑猴的成功之中,「首個國產3A」是提供了巨大buff的。這種超出遊戲本身的情緒有時帶有兩面性——黑猴今天是由此起飛,但願不要成爲後來者的枷鎖。

3. 從業者:颶風過崗,伏草惟存

一方面,玩家的需求越來越分化,產品總是通過先垂直後破圈的方式獲得成功,小而精的團隊往往能更快速而精準地擊中玩家需求,實現“斬首”;

另一方面,隨着AI工具對個體能力的拓展,傳統靠堆資源、堆人力的工業化戰爭模式的性價比越來越低。

可以說遊戲行業來到了「特種作戰」的時代。

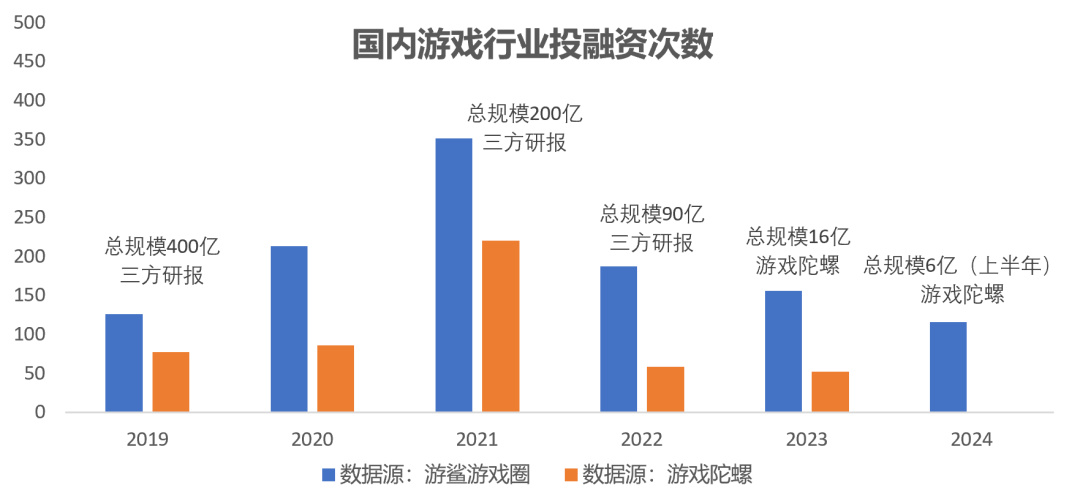

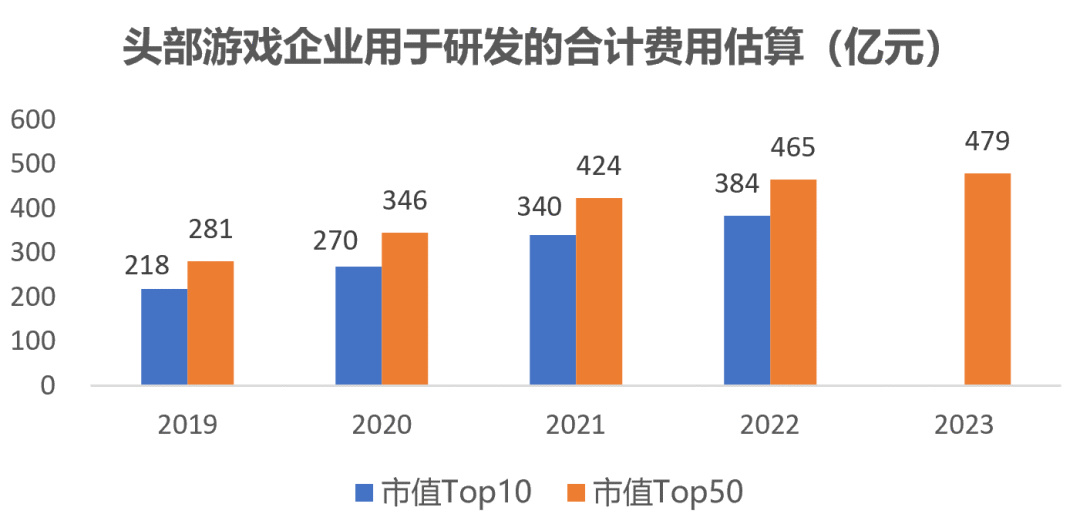

3.1. 資本市場仍保持謹慎

從公開數據看,國內行業的投融資次數和規模依舊處於下降態勢。而根據《中國遊戲企業研發競爭力報告》的數據,頭部企業用於研發的的投入增速整體在放緩(數據的絕對值有點問題,僅供參考)。

綜合看,行業整體採取偏保守與謹慎的發展策略。

3.2. AI 助力,超級個體時代降臨

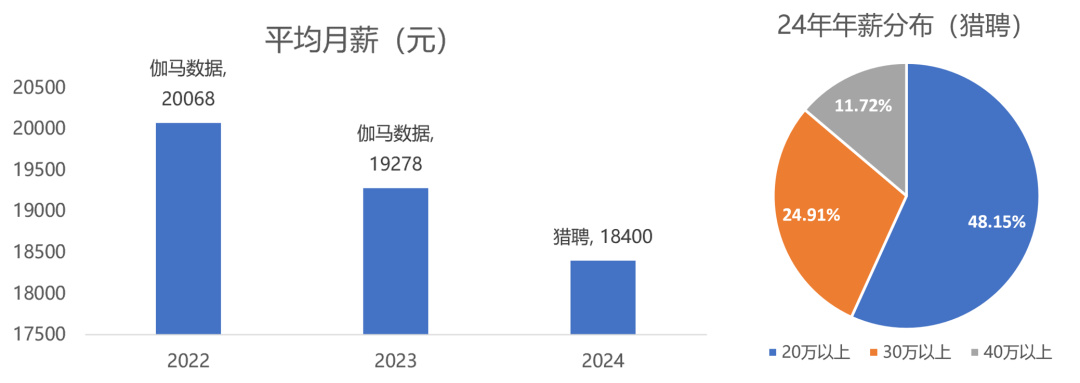

儘管24年是一個增長的年份,但具體到每個打工人,恐怕是冷暖自知。結合伽馬數據和獵聘大數據兩家的報告,行業的平均月薪較24年是有所降低的。

由於前文提到的「行業特種作戰化」,項目對人才的數量需求下降,質量則更爲上升,最好個個都是「超級個體」——做出《幻獸帕魯》的團隊最初不過4人,團隊擴充後也不足50人;《黑猴》製作頭幾年人力也就50左右,巔峯正職製作人力大約140人。

根據Game Industry Layoffs的數據統計,全球知名遊戲公司在24年上半年裁員1.46萬,超過了23年一整年的裁員數。

因此,行業宏觀數據上的發展,絕不等同於個體的命運。在AI浪潮下,未來恐怕是波譎雲詭、晦暗難明!

看起來,我們正處在人類劇烈分化的前夜——作爲小草,除了順風而動,俯首紮根,更重要的或許是讓自己成爲一株讓別人看得見的、獨一無二的草

END

附錄:2024遊戲大事件(私選)

●1月8日,疊紙《戀與深空》上線,拉開了24年女性向遊戲爆發的序幕;

● 1月19日,現象級SOC《幻獸帕魯》發售,上線不到一週,流水破十億,銷量近千萬。類帕魯遊戲紛紛立項,成一時之風;

●2月1日,騰訊代理的二次元射擊《卡拉彼丘》上線;

●2月20日,單人制作的60M《小丑牌》上線後數據驚人。後獲得TGA2024“最佳手遊獎”。其作者LocalThunk直接財富自由;

●3月28日,10億投入的網易《射鵰》上線。後因表現拉胯,在網易一季度財報電話會上被丁磊點名。負責人與核心成員遭到替換;

●5月21日,騰訊《DNF》手遊發佈,首月流水估計超50億,Q2國服流水估計在60~80億(GameLook);

●5月23日,《鳴潮》全球公測,首日營收或超2億,首周流水近5億;

●6月13日,B站發行的SLG小黑馬《三國:謀定天下》上線。預計首月流水超8億;

●7月17日,《心動小鎮》上線;

●8月20日,現象級國產3A《黑神話:悟空》正式發售。一週內銷量過1000萬,目前總銷量過2000萬,超越《幻獸帕魯》,成爲Steam年度最暢銷遊戲;

●9月26日,《三角洲行動》上線。數據表現符合內部預期;

●12月5日,《無限暖暖》上線。疊紙CEO姚潤昊發佈內部信透露,《無限暖暖》公測首日流水創新高,多平臺收入佔比可觀;

●12月6日,《流放之路2》開啓測試,僅預購量就超百萬份。馬斯克發推文站臺;

●12月24日,國家版署下發了12月的網絡遊戲版號,網易《無限大》、騰訊《怪物獵人:旅人》等135款遊戲獲批版號;

●12月25日,由完美世界旗下Hotta Studio工作室開發的開放世界遊戲《幻塔》宣佈,國際服版本運營商將由騰訊變爲完美世界,生效日期爲2025年2月23日;

●12月27日,網易《燕雲十六聲》公測上線;

往期精選

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com