文/二弦

导语

生于忧患,死于安乐

操作艾吉奥从高处飞身而下,以人群为画布点缀朵朵血花;或是扮演美国战狼,直观感受汤姆克兰西作品中的新保守主义意识形态;出色的画面与游戏性、引人入胜的场景地编与历史气质......这些记忆,基本浓缩了我对当打之年的育碧作品的全部印象。

《刺客信条》《波斯王子》《孤岛惊魂》还有汤姆克兰西系列,自1986年成立以来,育碧,这家以游戏分销业务起步的法国开发商/发行商积累了一批举世瞩目的金字IP,并在特许经营权开发上尝尽了甜头。

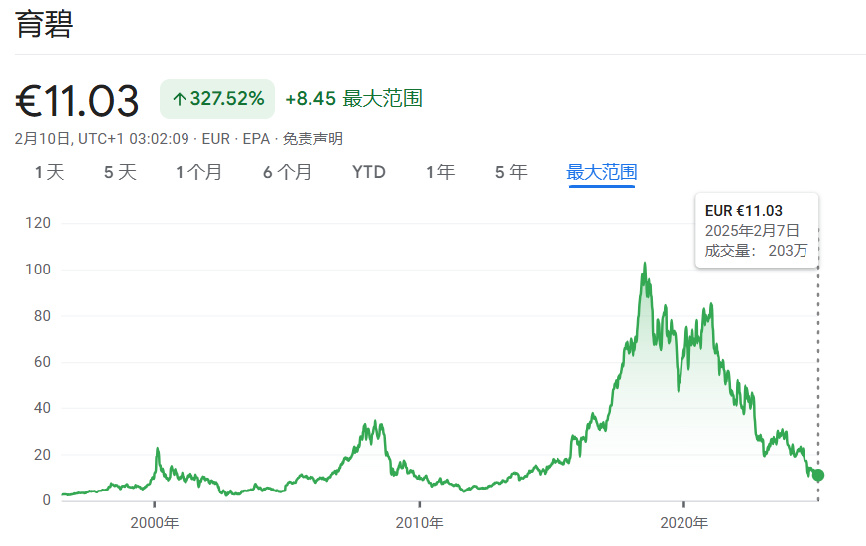

不过,千禧年之后,育碧在舆论场的风评,却经历了三段式的滑落,从“育碧我大哥”的广泛认可,到“土豆服务器”等略带诙谐调侃性质的黑色幽默,再转向近些年实打实的恶评敌意。

这种改变,同样牵扰着金融市场,随之化作一根飙绿的速降曲线,让创始人Guillemot家族如鲠在喉。

诚然,在育碧首轮IPO后的三十年里,左右其股价起落的,还绕不开数次资本博弈,这些没有硝烟的战争由腾讯、维旺迪、EA等巨兽发起或终结,其中的故事早已被时间发酵为历史,埋藏于K线的锋利褶皱中,成为了资本市场的几个注脚。

无论如何,产品侧的青黄不接总是一家游戏开发商走向衰落的主要原因。近几年,育碧曾不止一次尝试自救,可惜《星球大战:亡命徒》铩羽而归,再往前,筹备11年的《碧海黑帆》同样让人一言难尽,意欲打造成《使命召唤》竞争对手的《XDefiant》亦将在今年走向停运。

两次跳票后,被寄予厚望的《刺客信条:影》几乎算是育碧最后的救命稻草,但就已有信息来看,这根稻草,大概率也难力挽狂澜。

育碧这家公司相当典型,它在某种意义上反映了传统游戏开发商在新型市场的水土不服;还展现了因缺乏合理制度调节,企业日趋臃肿且过于分散的组织架构带来的效率低下问题。在这些问题之外,常被人提及的DEI荼毒,其实充其量只是为育碧的式微“锦上添花”罢了。

01

组织臃肿、标准化失灵

游戏同质化,产品年货化。是育碧近些年最主要的两个特点。

“育碧罐头”这个代词一针见血,因为育碧式的开放世界游戏似乎均出自同一套模板,核心框架永远是重复的清单式任务、爬塔或同步点解锁地图等等。基本上,只要玩家游玩过10年以后的《刺客信条》作品,就基本掌握了《孤岛惊魂》和《看门狗》的玩法。

有育碧离职员工曾透露,育碧蒙特利尔工作室的设计文档中甚至包含“每平方公里必须放置3个据点”的量化指标。

而年货化则指的是育碧像流水线一般以年为单位产出3A级罐头游戏。彭博社曾报道,育碧平均每年推出约 6 款3A游戏,而其他同样主营高成本单机游戏开发的厂商,比如EA和Take-Two等公司每年只会有大约3款游戏上架。

常有发言说,育碧开发的公式化让人疲倦,但如果我们以更宏观地视角去看待“育碧罐头”,就会发现其实这是比较稳妥的商业策略。

一个事实是,当一家游戏公司的责任对象由玩家转变为投资人之后,游戏开发多少会从创意行为转换为生产行为,当然不是说创意会完全丧失重要性,但原则上,一切总会更倾向为盈利服务。

所以“已经过市场验证”成为了多数项目立项过程中,凌驾于许多其他因素的核心开发策略。

资本厌恶风险,3A游戏,这种动辄需要付出上亿美元的开发成本,但回报却相当不可控的产品,简直就是风险的代名词。

对于早早上市的育碧来讲,要想要在每个财年末打印出漂亮的业绩报告,对着已经获取过成功的蓝本照猫画虎显然比大费周章地开拓创新更为稳妥。

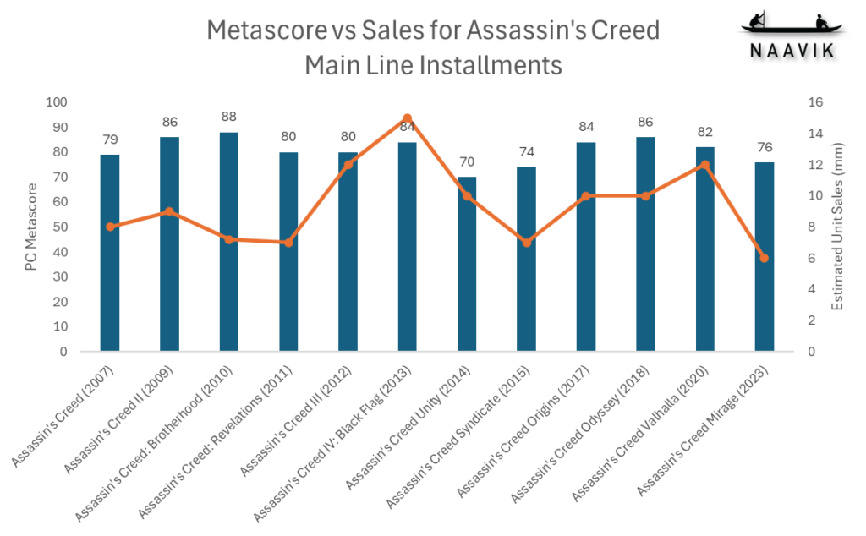

拿其最为畅销的《刺客信条》来说,这个系列基本按照一年一款的速度稳步产出,不论是媒体评价还是销量都在水平线之上,有一些创意的,比如引入海战的《刺客信条:黑旗》更是大赚特赚。

所以育碧的公式化问题哪怕昭然若揭,但也保证了产品的下限,即使玩家们很可能已经厌倦了重复的核心游戏机制、任务结构和臃肿的主线故事,不过基本上,热门IP的续作还是销量的重要保证。

从财报数据可以看出来,育碧2024财年的收入为23亿欧元,其实基本与三年前的 22亿欧元销售额持平。

但是,彭博社报道指出,虽然育碧的产出效率一骑绝尘,但每款游戏的净收入是其竞争对手中最低的。而23、24年的财报也显示,在收入差不多的情况下,育碧的财务状况却一直在恶化。

原因在于育碧高耸的运营开支。

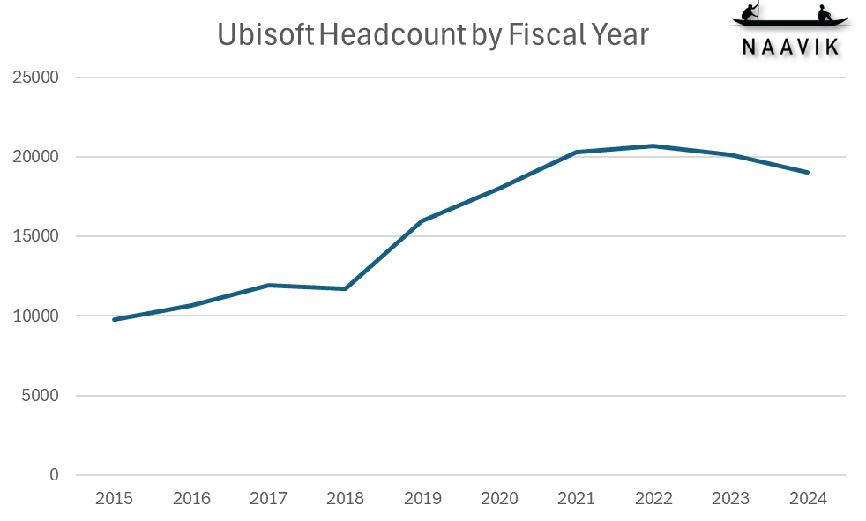

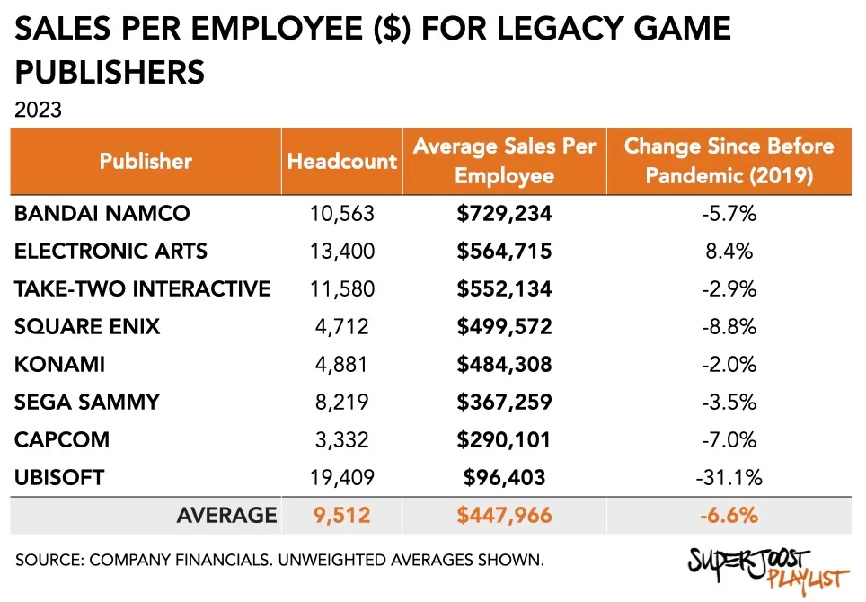

用工成本是其中最大的一部分。尽管裁员是近些年游戏行业的主旋律,但育碧一直不愿进行大规模裁员。据育碧公开的数据显示,从2015年到2024年,这家公司的员工扩充了1万余人。

据SuperJoost2023年的统计数据显示,育碧的人均盈利仅为96,403美元,是排名倒数第二的卡普空3,332名员工人均创收的三分之一不到。

这和人数其实无关,因为万代南梦宫和EA以及T2也有着过万的员工,但这些公司的人均创收是育碧的近七八倍。

育碧没有开展大规模裁员的原因,可能是因为与人员相对集中的游戏开发商不同,其在全球范围内拥有40多家工作室,而不同地区的劳动法和经济条件迥异,因此在某些市场大规模裁员会更加复杂。

另一个事实是,近些年育碧在员工架构中引入了大量的DEI人员,在招聘策略上也常常采用性别叙事。

经典图

这难免让育碧原来吃着“还算有味”的罐头落入了DEI的窠臼,《星球大战:亡命徒》的主角种族、动保设计还有《刺客信条:影》牵强附会的黑人主角皆是如此。

如果说,育碧能跳出已有框架,在融入DEI元素之上实现玩法的进化,那么未尝不会取得成功,但可惜的是,育碧的创意早已窒息,反而给罐头下了毒。

此外,育碧内部劳工运动在这些年也愈演愈烈,仅去年,百余人规模的员工罢工就在革命老区法国上演了数次。

育碧的罐头流水线生产依赖于全球工作室的通力合作,比如《星球大战:亡命徒》就有着全球11个工作室的600多名员工参与。这种分散式的开发模式本来是效率的保证,但某一环节出错,那么反而会起到反效果。

财报显示,育碧2024年的同期运营开支从15亿欧元增至18亿欧元,而且由于债务负担不断增加,利息支出现在每年高达5000万欧元。2024年,标普将其信用评级下调至B-,并几乎迫近CCC(偿债能力低下、重大安全风险),导致其发行公司债的年利率被迫提高至9.8%,融资成本远超同行。

为缓解压力,育碧不得不变卖非核心资产——包括将《全境封锁》电影改编权以1200万美元低价出售给Netflix,而育碧虽然也关闭了一些工作室,比如负责《XDefiant》的育碧旧金山和大阪工作室,但依然杯水车薪。

育碧的少数股东曾在2024年9月的财报电话会中强调了育碧低下的运营效率。他们表达了对育碧的高员工数量表示不满,并呼吁降低成本、优化人员配置,并专注于其主要 IP。

不过,因为育碧实际上主要把持在Guillemot家族手中,而第二大股东腾讯并没有投票权,这种缺乏责任感的情况阻碍了育碧做出实现运营盈利所必需的艰难重组决策,这些提议始终不了了之。

02

家族阴影下的战略摇摆

如果架构方面的问题已经积重难返,那么产品方向上的混乱就是必然了。

近些年,市场的变化可以说是天翻地覆,随着互联网的发展,GaaS游戏、F2P游戏和移动游戏逐渐展现出了远胜于单机游戏的盈利能力,并且区别于买断制游戏的单次付费,这些持续运营的游戏能够为厂商带来梦寐以求的长线价值。

育碧当然深知3A游戏开发的风险,一直试图获取类似于T2《GTA Online》动视暴雪《COD》的稳定印钞机,但基本都不温不火。

首先是单机游戏GaaS货币化,比如《彩虹六号:围攻》与《荣耀战魂》,这两款游戏成绩相当不错,尤其前者,育碧还尝试了电竞化探索。

但是,《幽灵行动:断点》却因Bug频发、玩法割裂遭遇玩家抵制,Steam好评率一度跌破30%,而且育碧在其中大肆推行NFT不被玩家买账后,育碧战略创新实验室副总裁Nicolas Pouard的一系列傲慢发言,直接导致汤姆·克兰西系列的口碑崩盘。

除此之外,育碧还在《刺客信条:奥德赛》等单人游戏中引入了游戏内购买功能。这一部分就见仁见智了。

除了GaaS,各种商业模式育碧都尝试过。其产物有F2P化的《舞力全开》和《XDefiant》《超猎都市》,不过同样由于实力问题,这些产品也纷纷暴死。而因为与腾讯的关系,育碧曾也曾计划进一步挖掘已有IP的跨平台价值,立项过一些跨平台作品,但就和早已关闭的《刺客信条:翡翠》一样,这些项目基本没有几个活到上线。

这些尝试的确一定程度上补充了育碧3A产品发行之间的现金流缺口,但依然没有一个能够算作“增长引擎”的产品出现。很明显的是,上至GaaS,下至区块链,育碧似乎想要染指各种方向,但都没有合理、科学的策略支撑。

像无头苍蝇一样到处乱撞,自然不会有好的结果。

另一个问题是,育碧在很长一段时间里,对优质IP一直缺乏重视。和拓展新业态的“愈战愈勇”相比,其在IP发展的过程中却显得过分软弱,因为一点挫折便缩回舒适区。

比如《看门狗:军团》,这部外传性质的作品尽管因AI同伴系统设计失衡和剧情平庸饱受批评,但无疑是育碧去罐头化的尝试,但失利后育碧却直接搁置了整个系列。

反观卡普空对《生化危机》系列的操作,即便《生化危机6》因过度动作化引发争议,仍通过《生化危机7》的恐怖回归和“Re引擎”技术升级,端出了2、3、4代的重制,重获了市场信任。

另外,老IP的复兴策略同样混乱。《细胞分裂》《极限国度》等IP续作杳无音讯,仅有的几个重制版,诸如《工人物语》也质量堪忧,这种“挤牙膏式”的IP运营,就像坐于金山而不自知,让人费解。

模糊的发展战略折射出的,还是育碧家族式治理的弊病,创始人Guillemot家族持有着育碧15%股权,却通过双重股权结构掌握53%投票权,这当然与腾讯息息相关。

2024年,私募基金Blackstone曾向育碧提出过溢价40%的私有化邀约,但Guillemot家族依然坚持保留创作主导权,导致谈判破裂。

Guillemot家族在30余年的掌权过程中孕育了育碧的辉煌,其尽力使用掌握的一切在EA、维旺迪和腾讯等巨头之间周旋,甚至偶尔反其道而行之,利用他们的力量互相对抗,以保证育碧的独立性。

这一行为当然相当可敬。但到今天,无论怎么看这群人都是一群固步自封的商人,在他们的操作下,育碧游戏被大量制作,然后被扔到市场里,成功与否全凭运气。

或许是法国家族式的自豪感作祟,过去,育碧并没有直接承认策略的失败,也没有大幅度削减公司业务,而是采取了其他削减成本的策略来提高运营效率。比如取消表现不佳或风险较高的项目,如《细胞分裂 VR》和《幽灵行动:前线》,以减少不必要的开支。

在我看来,育碧现如今的落后是全方位的,这种程度的变革,只能说小打小闹。

哪怕从技术层面考量,育碧也已不具备优势。2023年发布的《刺客信条:幻景》,依然还在使用《刺客信条2》的Anvil 2.0开发引擎,画面表现被同期CDPR的RED引擎吊打:《幻景》的角色面部捕捉精度落后两代,全局光照算法停留在光栅化阶段,物理破坏效果仅支持预设动画。

这些技术差距直接反映在产品端,2024年Steam玩家调查显示,育碧游戏的“崩溃率”(CTD)高达13.7%,远超行业平均的5.2%。

投资者普遍认为,若无法引入战略资本重构管理层,育碧将难以摆脱“用3A收入养3A投入”的死循环。

结语

虽然作为与国内厂商业务侧重完全不同,但育碧本身,依然证明了游戏不能完全等同于商品。好的游戏需要有玩法创意支撑。过度的商业化和对逐利的短视相当致命。同时,合理的组织架构和集约化开发或许能够使得开发事半功倍。

有许多消息显示了腾讯收购育碧的可能性,但实际上,目前育碧的最大价值唯有一众IP,真要收购,近2万名员工的安排也是一个老大难问题。

若交易真的推进,也很可能只采用“部分收购+增资”模式,即腾讯联合Guillemot家族增持至控股,同时引入战略投资者分担风险。

而这个变化发生的窗口也已临近,那就是不到一个月后,《刺客信条:影》的市场表现。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com