「缸脑研究」第19期

1. 今年的主题是增长

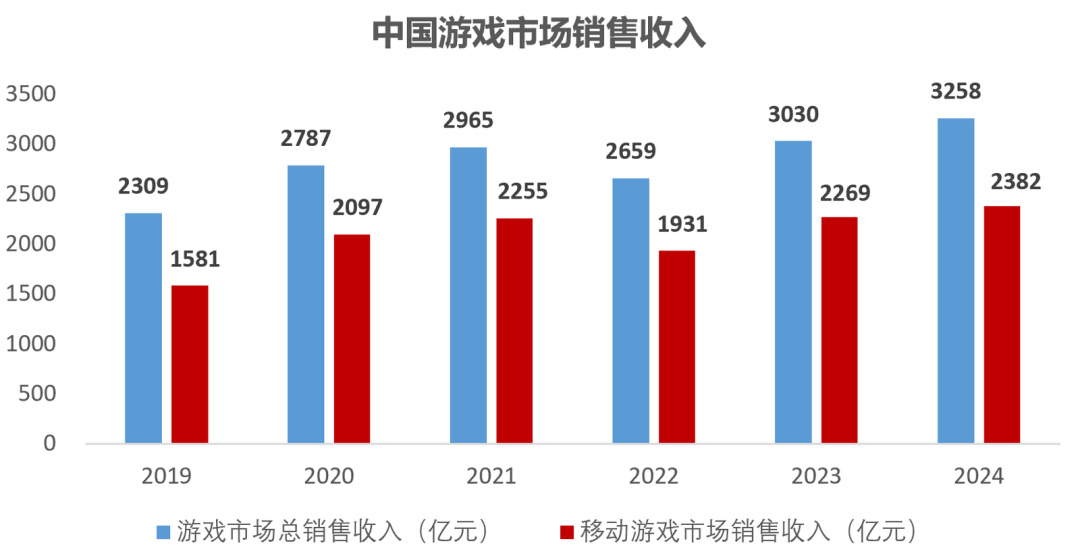

数据看,24年游戏行业整体的销售收入继续上涨,来到历史新高点3258亿元,同比增长7.53%。

根据《2024年中国游戏产业报告》的说法,增长的原因有四:

● 大量新品的增加,且出现爆款;

● 多款长青产品稳定运营;

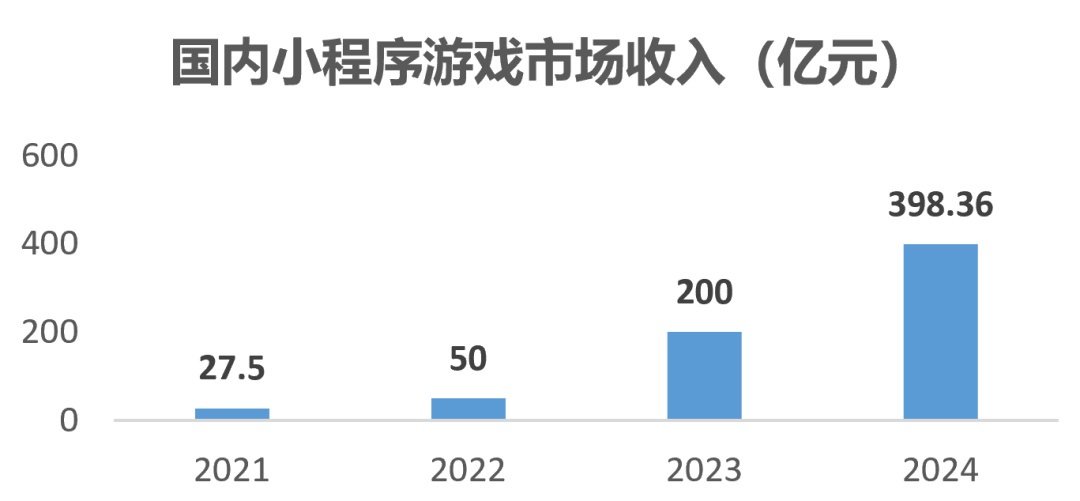

● 小游戏增长强劲;

● 多端发行与云游戏带来的便捷性;

数据来源:中国游戏产业研究院&伽马数据(CNG)

在脑斯基看来,这种增长的原因主要是两点——基于AI的超级个体的涌现与玩家需求升级。

AI的使用促进了行业整体效能的提升,但应该说,对于不同生态位的项目,其提升的边际效能是不同的。

对于钱多人足的大项目而言,AI固然能降本增效,但限于目前的技术,对应顶尖效果的呈现仍然离不开大量的人力雕琢,因而实际的提效是有限度的;但对于小游戏来说,AI带来的变化却是颠覆性的——美术资产可以用极为低廉的成本获得;不考虑优化,功能脚本改一改AI的也凑合能用。

对于追求创意和敏捷的小游戏而言,AI足够了。

《沙威玛传奇》的制作大量使用AI,数据惊人!

从数据看,这几年小游戏的营收呈现爆炸式增长。

DataEye数据显示,光24年上半年,微信小游戏参投数量达到1.39万,同比增长42%。微信小游戏MAU高达5.5亿,季度流水超千万的小游戏达200多款,像《寻道大千》《无尽冬日》这样的头部产品,MAU达到了5kw上下。

而这背后,是大量小微公司的参与以及像三七、恺英、中手游这样的传统手游厂商的转型入局。

另一方面,玩家的需求也在不断细化和升级。「先打透垂类,再扩盘」的路径成为主流——前有《第五人格》、《暗区》,今有《黑神话》、《帕鲁》、《POE2》。

未来几年将是抢占各个细分垂类头部产品的年份。

由此,一种行业趋势正在变得愈发明显——「游戏产品的分化加剧,那些中不溜秋的游戏将被淘汰,只剩下强玩法、强创新的小品独游和高品质、重资源投入的垂类大作,单款吃掉整个垂类用户」。

产品是否拥有差异化的长板是立项时T0级的考量点

1.1. 品类趋势与机会:涌现更多细分品类

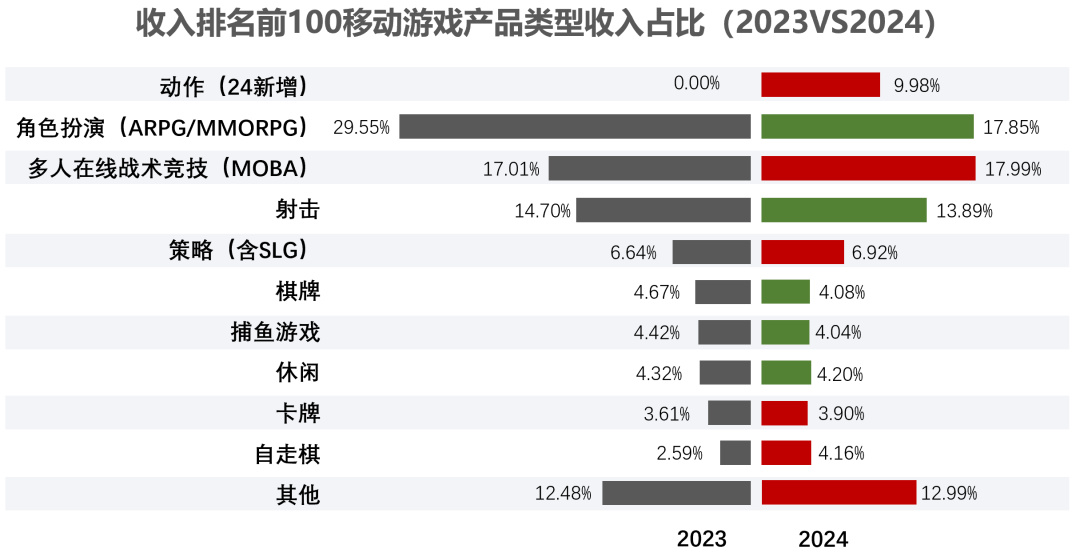

从品类的角度看,一个显著的变化是动作游戏增长迅猛——它被从原本角色扮演之类更为宽泛的概念中拎了出来。收入贡献占到了9.98%。

值得一提的是,自走棋品类的收入占比由2.59%提升至4.16%,估计全年入账90亿上下。而这主要得益于《金铲铲之战》的超强劲表现。

在整个24年,《金铲铲》有84%的天数AppStore免费榜排名前十,最多也就滑落到14名。

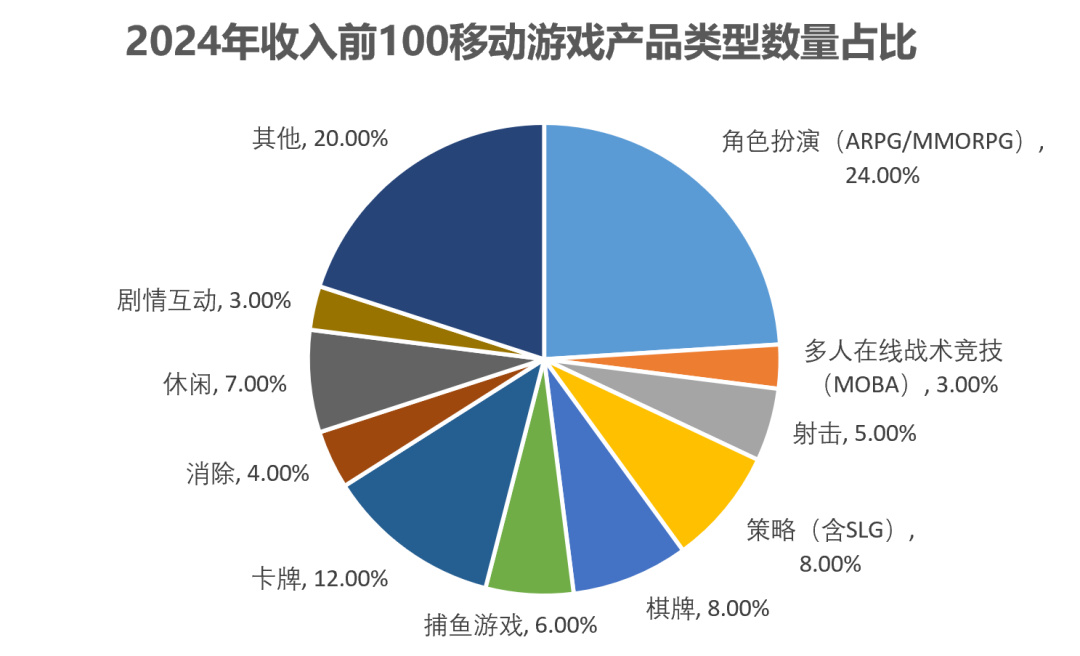

如果结合排名前100移动游戏产品的数量分布数据,也会有一些有趣的观察:

● MOBA、射击、SLG这3个品类的马太效应在加强——它们的数量占比进一步下降,但收入占比却在上升;

● 棋牌、卡牌、捕鱼、休闲赛道变得更卷——它们的数量占比增加,但收入占比却在下降;

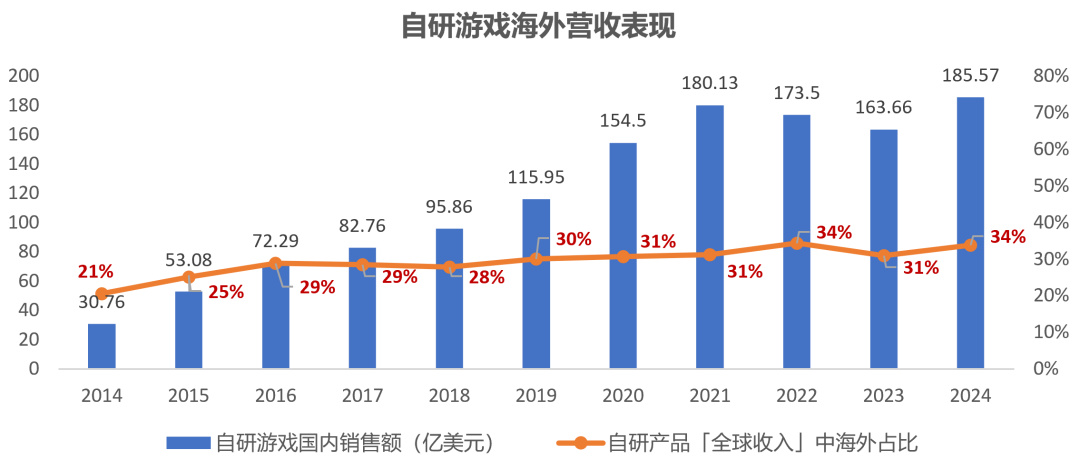

1.2. 自研与出海:对海外市场的依存度增加

出海方面,在经历了2年的下降后,国产自研游戏海外营收额在24年达到历史新高,185.57亿美元。海外营收在自研产品的「全球收入」中占比约34%,与22年持平。

值得一提的是,中小公司对海外收入或有更高的需求——以腾讯为例,尽管其海外营收占比从21年的26%上升到了今年的28%,但仍低于行业平均34%的占比。这意味着更多小体量的公司有着更偏海外的收入结构。

根据GamesIndustry发布的数据,2024年全球游戏市场总收入为1843亿美元,同比微涨0.2%。从全球游戏行业的视角看,国产自研游戏的比重基本维持在30%上下。

需要说明的是,美元兑人民币的汇率变化对这块的数据影响很大——举一个例子,自研在国内的营收23年为2563.75亿元,24年为2607.36亿元,增长了1.7%;如果用美元来衡量,自研在国内的营收23年为363.65亿美元,24年为362.73亿美元,反而下降了。

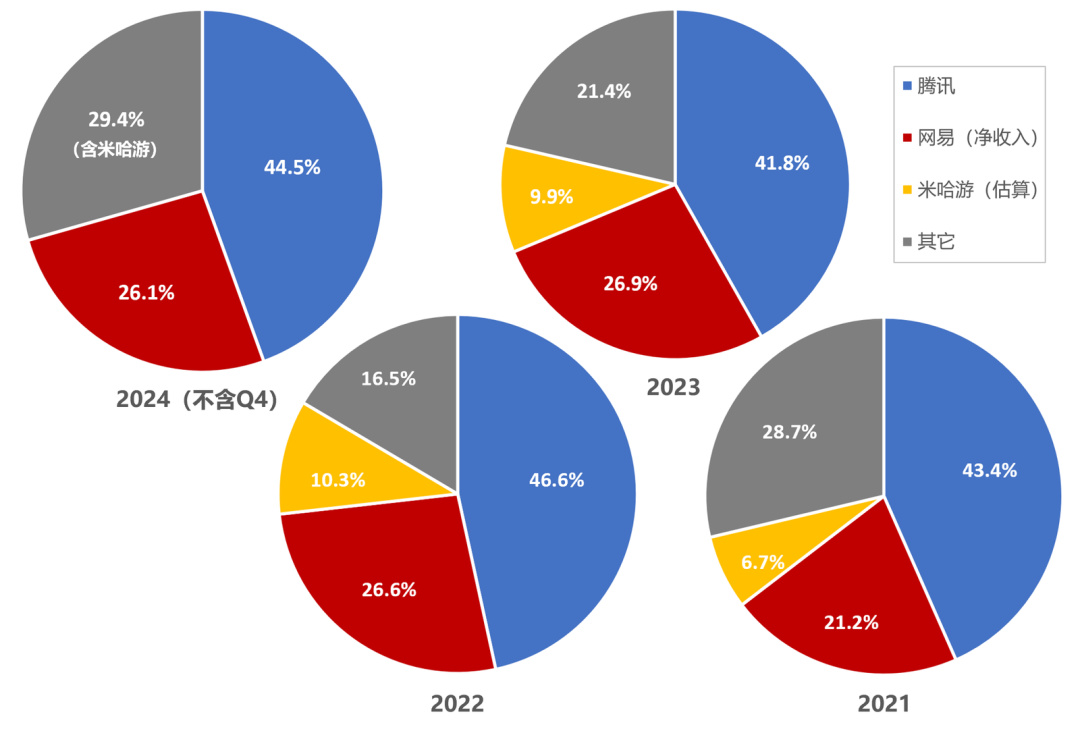

1.3. 头部厂商依然占据高份额

在版号寒冬的持续影响下,22年算是行业最冷的一年——腾讯、网易、米哈游三家的总营收几乎占到了整个国内市场的85%。

近两年,中小游戏公司的生存空间略有所恢复——统计24年前3季度,腾讯国内营收同比增长6.8%,网易同比增长3%,均低于24年游戏行业整体7.5%的涨幅。

但也可以看到,头部厂商的营收占比依然颇高——腾讯网易两家就牢牢抓住了70%的份额(米哈游未上市,数据源可信度不高,仅作参考)。

头部厂商在国内游戏总营收中的占比

2. 没有正确的赛道,只有正确的产品

产品的立项变得风险重重——想要通过选对赛道、基于某种通用的经验、方法论来谋求成功,逐渐变得困难。

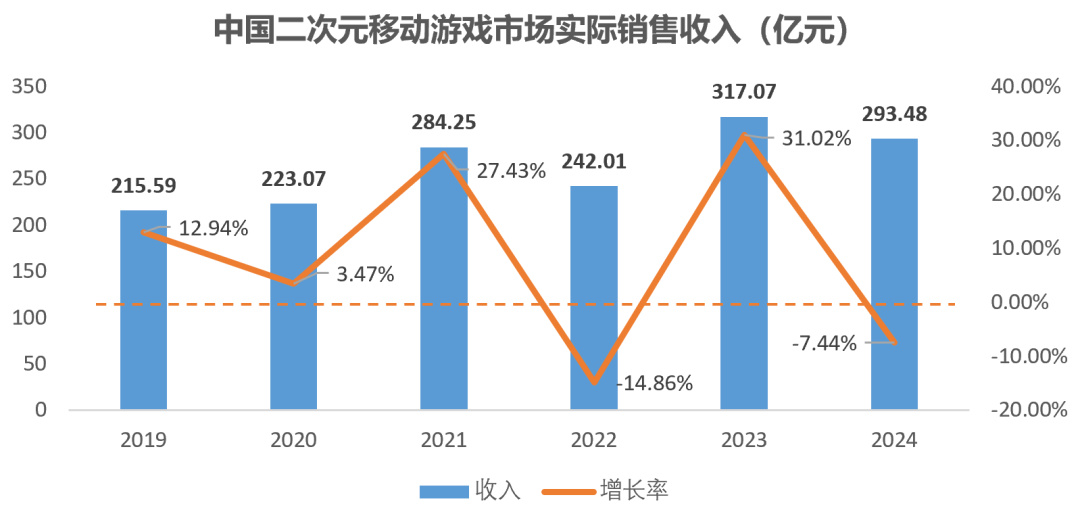

2.1. 二次元衰退,赛道瓦解

根据中国游戏产业研究院&伽马数据(CNG)的数据,整个二游收入规模下降了7.44%。

今年二次元新游中没有出现现象级的爆款作品,更多是前几年二游热时积蓄的势能的释放。

一个可观察到的趋势是,需要大量时间和沉浸体验的「内容型二游」基本没有新机会了。这一方面是疫情结束,世界重新忙碌起来;另一方面,所有高性价的内容高地,在某个社会阶段和表现形式下,都是有限的(人类的故事类型。即使后面能崛起新的内容型二游,除非表现形式有大的突破,其故事和题材也一定更为小众。

二游的概念可能从游戏范式逐渐回归到美术风格上来。

据传,《绝区零》上线后,米哈游三款作品的总收入并不比22年只有《原神》一款时高太多。米家的作品愈发粉丝向,打中的几乎是同一批用户

2.2. 帕鲁-Like的“退潮”

由于年初《幻兽帕鲁》的爆火,帕鲁-Like骤然成为一种游戏范式。类帕鲁游戏纷纷立项,成一时之风。

一年后,帕鲁-Like+Gaas化则似乎正在成为一个伪命题。

《酷比大陆》、《代号:FA》在11月先后开测,市场反馈平平(甚至是偏负面的)。

两款游戏中的帕鲁

《蓝色星原:旅遥》在3月放出一个让人期待度拉满的实机首曝后,便开启了“低调模式”,一整年都没听到什么大动作。

《蓝色星原:旅遥》实机展示

更多的产品选择了将帕鲁作为一个玩法元素融入进本体。例如12月开测的《荒野起源》,就将宠物干活和助战这个元素加入进了游戏。但坦白说,助战这个事情对游戏战斗数值分配和产销循环是有巨大影响的,游戏目前处理得并不理想。

脑斯基在5月的文章中曾说「帕鲁-Like不是条粗壮的赛道」,现在看来,帕鲁-Like可能压根不是一条赛道。

2.3. 黑猴:正确的产品

《黑神话:悟空》在24年讲了一个完美的行业故事——一经发售便成为现象级游戏,一周内销量过1000万、总销量过2000万、超越《幻兽帕鲁》,成为Steam年度最畅销游戏、获得TGA最佳动作游戏和玩家之声奖、外交部站台祝贺、登录CCTV等等。

颇有些“一日看尽洛阳花”的淋漓与畅快。

《黑神话:悟空》的发售像一记夏日午后的闷雷,昭示着一场游戏行业的狂风暴雨

可以说,黑猴的成功,给原本就在上扬的国内PC市场打了一剂强心针。

其带来的影响是深远的——玩家的游戏鉴赏力随着这些国产佳作快速提升,这会进一步加速《原神》开启的国产游戏整体品质升级的进程。

不过,黑猴的成功之中,「首个国产3A」是提供了巨大buff的。这种超出游戏本身的情绪有时带有两面性——黑猴今天是由此起飞,但愿不要成为后来者的枷锁。

3. 从业者:飓风过岗,伏草惟存

一方面,玩家的需求越来越分化,产品总是通过先垂直后破圈的方式获得成功,小而精的团队往往能更快速而精准地击中玩家需求,实现“斩首”;

另一方面,随着AI工具对个体能力的拓展,传统靠堆资源、堆人力的工业化战争模式的性价比越来越低。

可以说游戏行业来到了「特种作战」的时代。

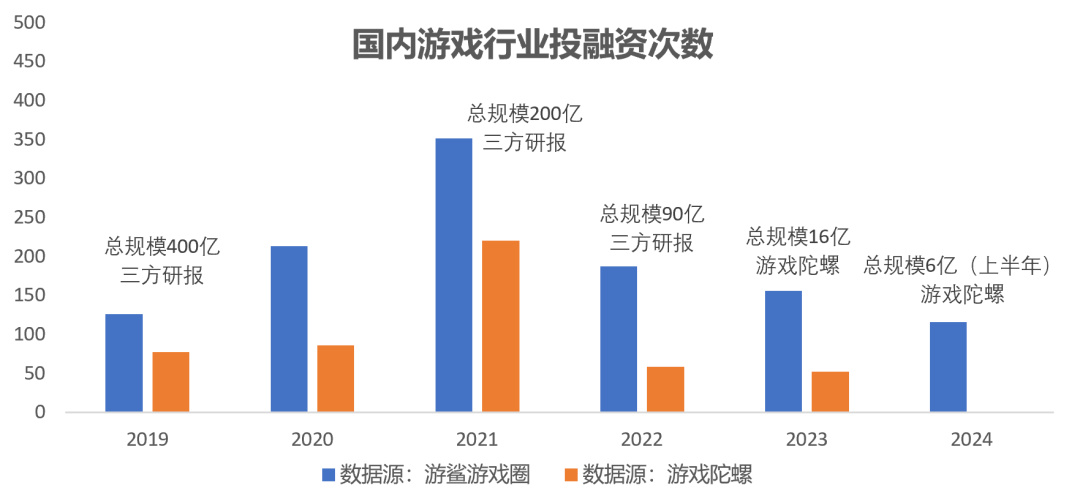

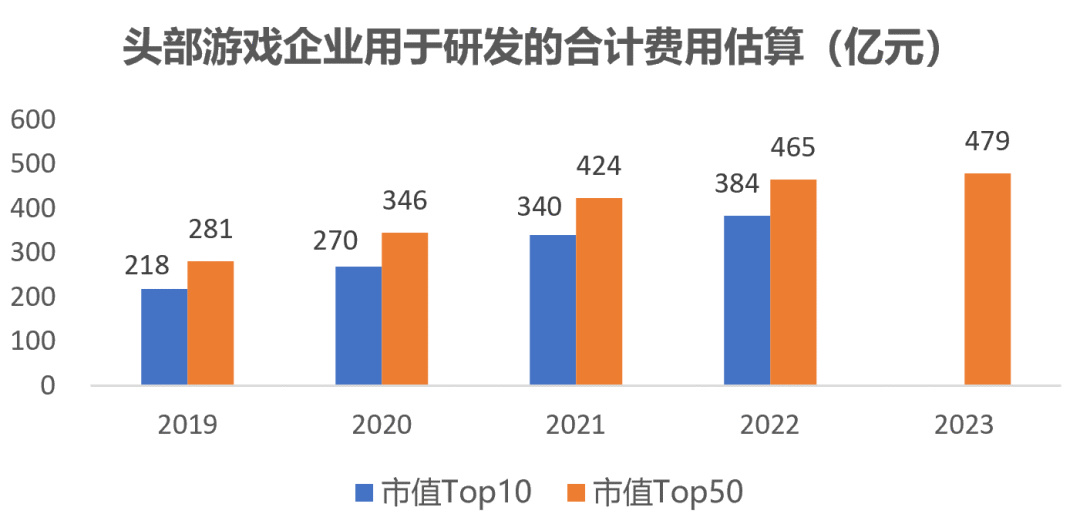

3.1. 资本市场仍保持谨慎

从公开数据看,国内行业的投融资次数和规模依旧处于下降态势。而根据《中国游戏企业研发竞争力报告》的数据,头部企业用于研发的的投入增速整体在放缓(数据的绝对值有点问题,仅供参考)。

综合看,行业整体采取偏保守与谨慎的发展策略。

3.2. AI 助力,超级个体时代降临

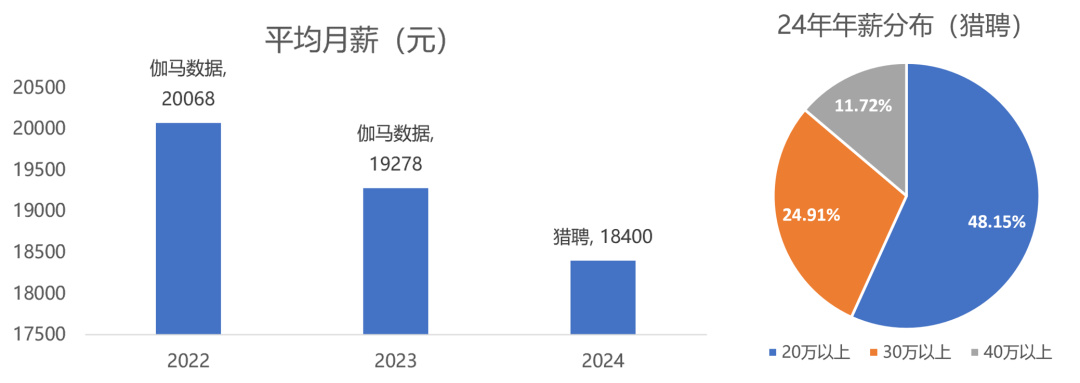

尽管24年是一个增长的年份,但具体到每个打工人,恐怕是冷暖自知。结合伽马数据和猎聘大数据两家的报告,行业的平均月薪较24年是有所降低的。

由于前文提到的「行业特种作战化」,项目对人才的数量需求下降,质量则更为上升,最好个个都是「超级个体」——做出《幻兽帕鲁》的团队最初不过4人,团队扩充后也不足50人;《黑猴》制作头几年人力也就50左右,巅峰正职制作人力大约140人。

根据Game Industry Layoffs的数据统计,全球知名游戏公司在24年上半年裁员1.46万,超过了23年一整年的裁员数。

因此,行业宏观数据上的发展,绝不等同于个体的命运。在AI浪潮下,未来恐怕是波谲云诡、晦暗难明!

看起来,我们正处在人类剧烈分化的前夜——作为小草,除了顺风而动,俯首扎根,更重要的或许是让自己成为一株让别人看得见的、独一无二的草

END

附录:2024游戏大事件(私选)

●1月8日,叠纸《恋与深空》上线,拉开了24年女性向游戏爆发的序幕;

● 1月19日,现象级SOC《幻兽帕鲁》发售,上线不到一周,流水破十亿,销量近千万。类帕鲁游戏纷纷立项,成一时之风;

●2月1日,腾讯代理的二次元射击《卡拉彼丘》上线;

●2月20日,单人制作的60M《小丑牌》上线后数据惊人。后获得TGA2024“最佳手游奖”。其作者LocalThunk直接财富自由;

●3月28日,10亿投入的网易《射雕》上线。后因表现拉胯,在网易一季度财报电话会上被丁磊点名。负责人与核心成员遭到替换;

●5月21日,腾讯《DNF》手游发布,首月流水估计超50亿,Q2国服流水估计在60~80亿(GameLook);

●5月23日,《鸣潮》全球公测,首日营收或超2亿,首周流水近5亿;

●6月13日,B站发行的SLG小黑马《三国:谋定天下》上线。预计首月流水超8亿;

●7月17日,《心动小镇》上线;

●8月20日,现象级国产3A《黑神话:悟空》正式发售。一周内销量过1000万,目前总销量过2000万,超越《幻兽帕鲁》,成为Steam年度最畅销游戏;

●9月26日,《三角洲行动》上线。数据表现符合内部预期;

●12月5日,《无限暖暖》上线。叠纸CEO姚润昊发布内部信透露,《无限暖暖》公测首日流水创新高,多平台收入占比可观;

●12月6日,《流放之路2》开启测试,仅预购量就超百万份。马斯克发推文站台;

●12月24日,国家版署下发了12月的网络游戏版号,网易《无限大》、腾讯《怪物猎人:旅人》等135款游戏获批版号;

●12月25日,由完美世界旗下Hotta Studio工作室开发的开放世界游戏《幻塔》宣布,国际服版本运营商将由腾讯变为完美世界,生效日期为2025年2月23日;

●12月27日,网易《燕云十六声》公测上线;

往期精选

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com